Análisis de sector: YACHTING

Crecimiento esperado del sector de los yates, comportamiento ante crisis, clientela y mucho más; con el foco en Ferretti Group.

A raíz de que la tesis de Ferretti (os dejo aquí la primer parte ) me estaba quedando muy larga, he decidido separar aquí el análisis del sector. Así puedo profundizar un poco más sin hacer una tesis excesivamente densa.

El análisis, como veréis durante la lectura, lo enfoco en entender la posición de Ferretti Group dentro de la industria.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este artículo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

El sector, aunque ha empezado a resonar recientemente, viene de muy atrás. Algunas de las más conocidas, se remontan a mediados y finales de 1800: Riva (1842), Benetti (1873), o Lürseen (1875); pero la mayoría se fundaron en el siglo XX: Feadship, Azimut Yachts, Sunseeker, Sanlorenzo, Princess Yachts…

La reciente salida a Bolsa de varias compañías ha provocado una gran curiosidad sobre qué puede aportar esta industria. ¿Se comporta como la industria del lujo?, ¿Quiénes son sus clientes?, ¿Quiénes lideran el sector?, ¿Cuál es el crecimiento esperado para el sector?

Por lo tanto, voy a tratar de arrojar un poco de luz para aquellos que no conocen el sector y les pica la curiosidad.

Industria del lujo

Aunque comparativamente no tiene mucho que ver la producción de embarcaciones con la de bienes de consumo o prendas, los yates no dejan de ser parte de la industria del lujo. Hablamos de productos muy exclusivos que deben su prestigio a la marca que los produce y a su historia. Como veréis en la siguiente imagen, el sector de los yates junto con el de los jets privados apenas supone un 1,8% (en 2022) de toda la industria.

Se trata de una de las industrias que mejor se comporta ante eventos extraordinarios como la pandemia o la crisis del 2008. Esto es gracias a una clientela que goza de un patrimonio y/o poder adquisitivo que no se ve mermado (o que lo hace en menor medida) en tiempos difíciles. Si observamos el próximo gráfico, veremos la evolución del sector de los bienes personales, el cual ha crecido a un ritmo muy estable los últimos 20 años (+9% CAGR). Podemos ver un claro decrecimiento y un posterior repunte en el crecimiento tras la pandemia, que parece haberse normalizado en 2023.

Sin embargo, es cierto que una parada de producción no afecta igual a una compañía que vende bolsos que a una producción de embarcaciones. Por ejemplo, en la pandemia, la primera compañía pudo continuar vendiendo productos a través de plataformas online y, una vez terminadas las restricciones, pudo utilizar el stock para satisfacer la gran demanda de consumo que hubo. En cambio, la segunda paró su cadena de producción por completo y provoco retrasos en la entrega. Aunque no hubo cancelación de pedidos, lo que nos da una pista del poder de compra de sus clientes.

Sector YACHTING: producción y venta

Con yachting me refiero principalmente a compañías que producen y venden yates, no voy a hablar sobre aquellas que se dedican al brokerage o concesionarios, ya que (para mí) son negocios con estructuras y comportamientos diferentes.

Si nos ponemos a buscar análisis y estimaciones del mercado de los yates, vamos a encontrarnos con gran heterogeneidad a la hora de analizar por categorías; varían en función de la longitud, tipo de propulsión o estilo de yate (deportivo, flybridge, cruiser…). Aunque hay cierto consenso en las longitudes y tipo de propulsión.

Cada analista crea las categorías con criterios diferentes, por lo que si nos paramos a comparar las ventas que miden en años concretos, nos vamos a encontrar con que no cuadran. Hay que tener en cuenta que para datos globales muchas veces se parte de un conjunto limitado de datos y se utilizan para hacer estimaciones sobre un conjunto más grande. De ahí que, aun analizando los mismos rangos de eslora, pueda haber dispersión.

Estado actual y expectativas futuras

A la espera de ver cómo termina 2023, el valor del sector global de los yates en 2022 se estimó alrededor de los 9 billones de USD. Las expectativas de crecimiento para 2030 varían entre 5-7% CAGR según el análisis que leamos. Esto nos deja un valor absoluto próximo a 14 billones de USD. Como he mencionado, hay mucha dispersión en lo que consideran yates, algunos cuentan desde los 24 metros de longitud, otros desde los 30 metros, otros incluyen embarcaciones como lanchas de lujo… Pero la inmensa mayoría estiman un crecimiento como el que he indicado.

En cuanto a las categorías, hay un consenso bastante claro en cuanto al sistema de propulsión: yates a motor y yates a vela. Los yates a motor suponen más del 80% de las ventas y el resto recae sobre los de vela. Este último se espera que tenga un crecimiento superior al histórico, empujado por la «sostenibilización» que presiona hacia medios de propulsión que reduzcan las emisiones.

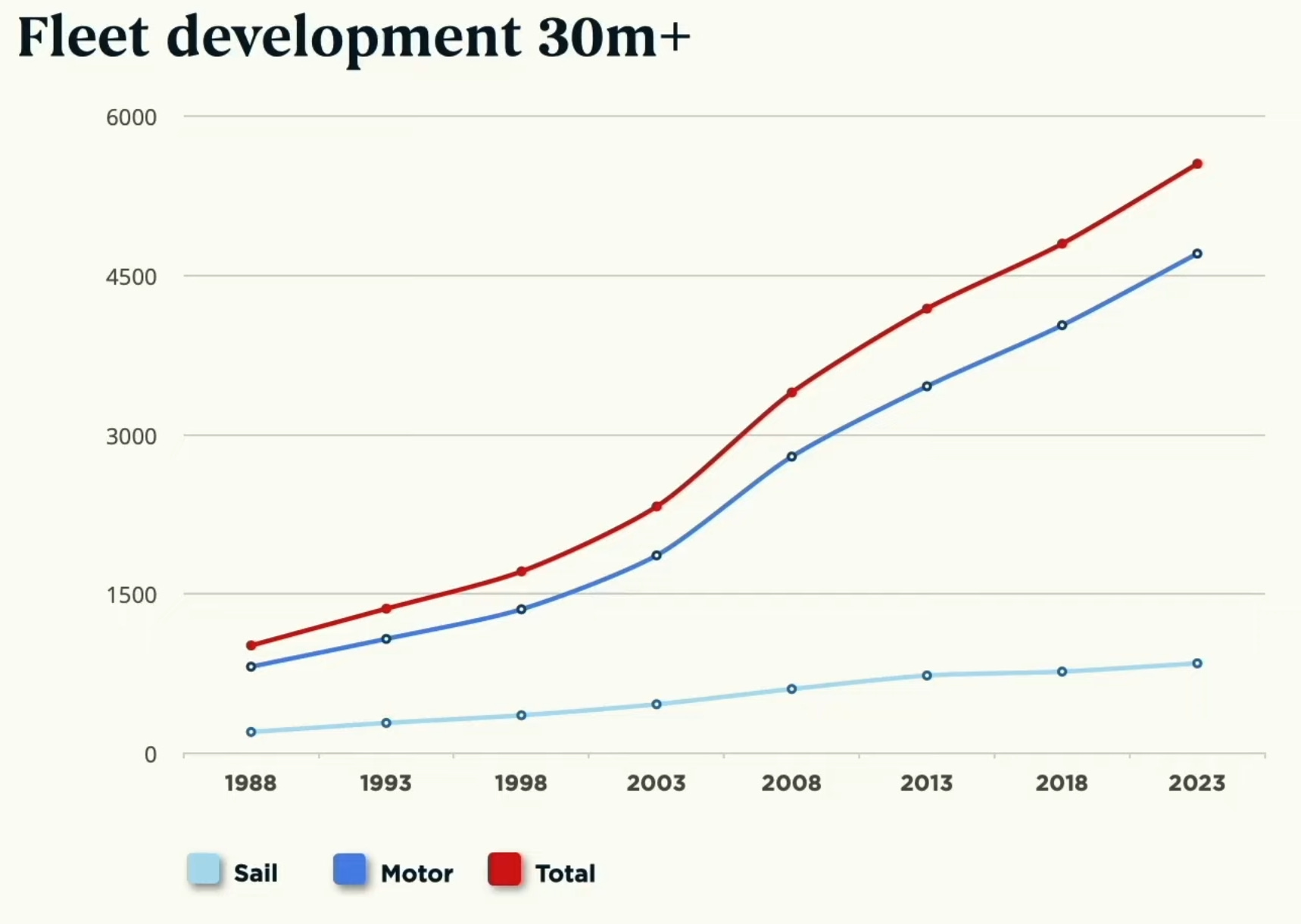

Actualmente la flota mundial de yates de más de 30 metros ronda las 5.500 embarcaciones, con una antigüedad media de 22 años y una media de longitud de 41 metros. La antigüedad de más de la mitad de la flota es superior a 15 años, por lo que las actividades de reacondicionamiento y mantenimiento son una parte importante del sector. En las últimas décadas, la flota mundial ha gozado de un crecimiento anual compuesto superior al 8%, con un acelerón previo a la crisis del 2008 y una leve pero notable ralentización durante la «postcrisis».

En la prestigiosa revista SuperYachtTimes, publican todos los años un ranking de los astilleros o marcas que mejor rendimiento han tenido. En 2022, el TOP 25 produjo el 72% de las nuevas construcciones de más de 40 metros. Ferretti entra en ese top con cuatro de sus marcas: CRN (puesto 9), Custom Line (puesto 10), Pershing (puesto 21) y Riva (puesto 22).

En esta revista, también podemos ver que Italia domina el libro de producción en unidades y suma de eslora total producida para super yates. En 2022 produjo el 52% de las unidades, mientras el segundo (Países Bajos) y tercer (Turquía) país produjeron el 12% y 11% respectivamente. Si ordenamos ese ranking por la eslora promedio, el único que se mantiene en el top es Países Bajos con el segundo puesto (66 m de promedio); el primer puesto es de Alemania (111 m) y el tercero de Reino unido (56 m), Italia baja hasta el quinto puesto.

En cuanto a los propietarios de estos yates, el primer puesto en número de yates pertenece a Estados Unidos con el doble de cuota que el segundo, Rusia. Pero si nos fijamos en la longitud media la cosa cambia bastante, ya que los líderes son Arabia Saudí, E.A.U. y Rusia con 66, 62 y 61 metros de eslora media, respectivamente.

Por último, en este sector encontramos cierto grado de seasonality con inclinación a un pico máximo del año entorno a verano, algo a tener en cuenta a la hora de leer resultados cuatrimestrales. También es de esperar que el tercer trimestre sea, en líneas generales, inferior al resto.

Comportamiento en crisis

Las compañías que producen y venden yates han aparecido en bolsa los últimos 5 años, así que no disponemos de reportes de compañías que aporten información precisa sobre anteriores crisis, salvo la pandemia COVID.

COVID-19

Según datos TJB Super Yachts (un broker independiente), las ventas de yates (contando nuevos y usados) de más de 30 metros no vieron afectadas sus ventas en cuanto a unidades vendidas, aunque sí lo hicieron en costes y por ende en beneficios.

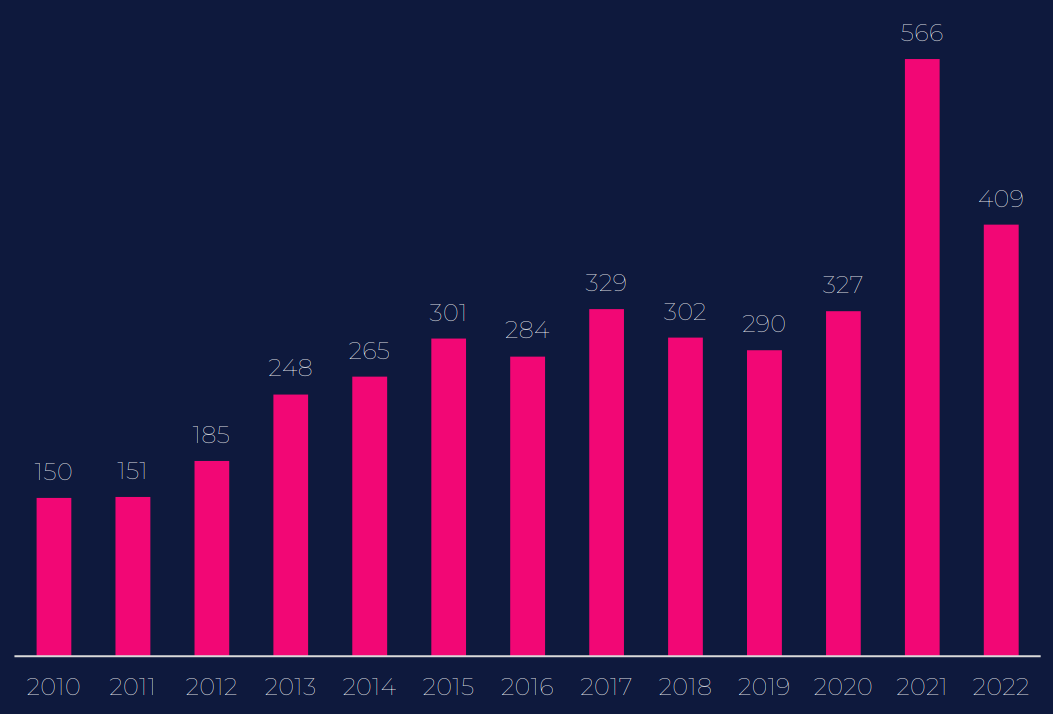

Lo que sí se vio es un gran aumento de ventas (nuevos y usados) en 2021 empujado por las restricciones de movilidad, al fin y al cabo un yate es una casa flotante de la que no necesitas salir para moverte y disfrutar a tu antojo. Concretamente, el aumento de ventas de 2020 a 2021 fue del +73%, con un volumen menor en 2022 (respecto a 2020) que parece haberse estabilizado en 2023.

Si aislamos las ventas únicamente de yates nuevos, en 2020 si sufrieron un decrecimiento del -15%, pero con un gigantesco repunte en 2021 del +164%, y aun quedo algo de impulso en 2022 que permitió crecer un +54% más.

Se podría decir que, ante la pandemia, aunque el sector si llega a sufrir en sus ingresos, ha sido capaz de recuperarse rápidamente con una compensación los años siguientes. Esto puede darse por dos motivos: que los clientes simplemente atrasen sus compras a tiempos más calmados o, en el caso de factores que afecten a la producción, como ha sido el caso de la pandemia; simplemente se acumulan los pedidos.

Crisis de 2008

En esta ocasión, el sector si se vio afectado a largo plazo. Si os fijáis en la imagen de abajo, podréis ver la evolución que tuvo la cartera de proyectos global en cada rango de esloras entre 2003 y 20014.

Aunque tardo un poco, en 2010 el sector sufrió un decrecimiento del -25% , dado principalmente por la caída en las esloras más pequeñas. A partir de esloras de 120 pies (36 metros), el decrecimiento fue mucho menor y, por encima de 250 pies (76 metros) no hubo efectos. Esto último se debe a la monstruosa resiliencia de los clientes de ese rango.

El crecimiento (o decrecimiento) del sector guarda cierta relación con la evolución del patrimonio de sus clientes, los High Net Worth Individuals (hablaré de ellos más adelante). Si comparamos la evolución del patrimonio conjunto de la población HNWI, encontraremos cierta similitud en los periodos de mayor cambio como: 2011-2012, 2017-2018 y 2021-2022.

También se comenta en varios análisis que las caídas del sector están muy relacionadas con la desconfianza de los clientes en el mercado y un cambio de tendencia hacia opto tipo de inversiones durante tiempos de incertidumbre. Como si ante situaciones económicas adversas cambiaran su actitud de consumo e inversión por prevención.

Esto último, es una de las interpretaciones que podemos hacer del histórico. Tras periodos de ralentización o incluso decrecimiento económico, con entornos calmados y prósperos la población HNWI decide retomar su actividad y por eso la recuperación del sector es muy acelerada. Solo tenemos que fijarnos en el crecimiento posterior a las últimas dos grandes crisis.

Categorías/Segmentos

Existen muchas formas de categorizar los yates, pero centrémonos en las que utiliza Ferretti. Dichas categorías o segmentos son: «Composite yachts», «Made-to-measure» y «Superyacht» (si queréis ver que incluye cada categoría podéis leerlo aquí).

Rango bajo-medio de eslora (hasta 40 metros)

Si buscamos información dentro de la propia página de Ferretti Group, reportan que poseen el 26% de la cuota de yates «Composite» de entre 24 y 30 metros (80-99 pies) de eslora; y el 24% de «Made-to-measure» (en el rango 30-40 metros). Estos datos hacen referencia a lo que denominan valor de producción, métrica que probablemente les beneficie, de ahí que la escojan para crear el ranking.

Como podéis ver en la imagen inferior, lideran (si nos fiamos de su métrica) el segmento de «Made-to-measure» y están dentro del TOP 3 en todos los rangos de eslora de «Composite». Como bien dicen, para ellos son los mercados más rentables, por lo que podemos asumir que están muy bien posicionados desde esloras de 24 metros hasta las de 40 metros.

Según información de TJB Intelligence, el TOP 3 (en 2022) de constructores de yates ordenado por ventas de esloras superiores a 24 metros fue: Sanlorenzo (37 ud.), Benetti (36 ud.) y Custom Line (34 ud.). Tened en cuenta que Custom Line es solo una de las 6 marcas dentro del grupo que venden esloras de más de 24 metros. Así que por la pequeña diferencia que hay, todo apunta a que Ferretti Group es el líder.

Personalmente no prestaría mucha atención a el puesto que ocupa en el ranking, ya que no se indica en qué rango de eslora o segmento se centran los comparables que utiliza. Por ejemplo, si la compañía A se centra en el rango 20-30 metros y la B en 30 metros en adelante, no tiene mucho sentido comparar sus cuotas de mercado en el rango 20-30 metros. Así que, quedaros con que cubren posiciones importantes en los segmentos en los que se centran.

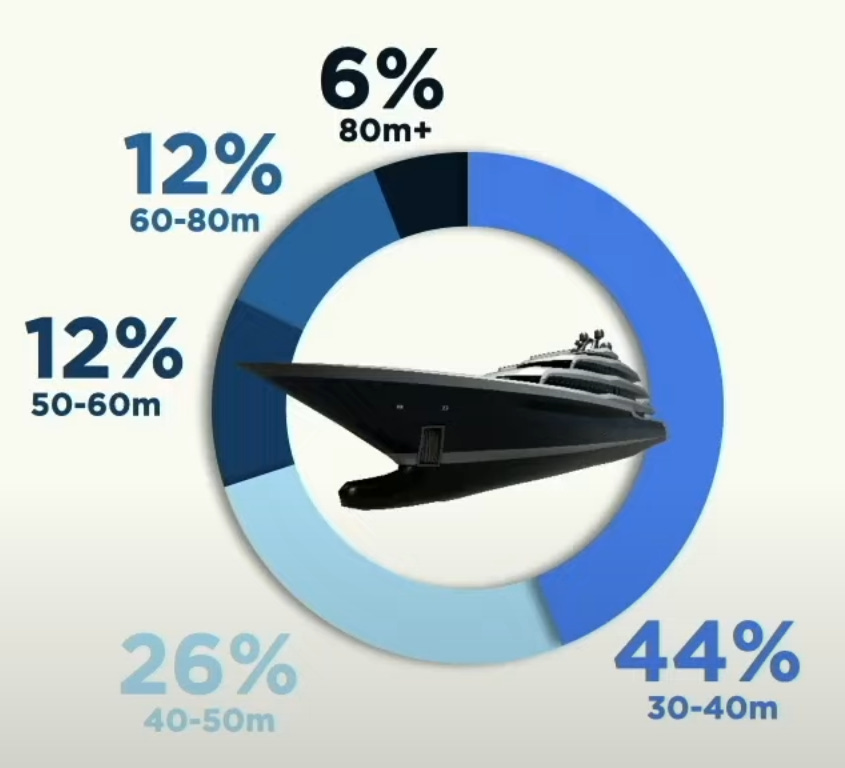

Si profundizamos un poco en los rangos de eslora, vemos que casi el 70% de las ordenes de producción (entre 2018 y 2021) se encuentran por debajo de los 50 metros, rango en el que Ferretti está bien posicionada. Aunque esto podría haber cambiado los últimos dos años, es difícil que se produzca un cambio drástico a corto plazo.

Concretamente, según la información de SuperYachtTimes, en 2023 el 44% del libro de proyectos en curso corresponde con el rango 30-40 metros y el 26% al rango 40-50m. El primer rango correspondería con los «Made-to-measure» de Ferretti y el segundo con los «Superyacht».

He de decir que son varias las compañías que mencionan una tendencia a comprar yates más grandes, pero a falta de datos concluyentes prefiero esperar a los reportes de 2023 y ver si se cumple dicha tendencia. Si esta tendencia se hace muy notoria los próximos años, Ferretti deberá hacer grandes inversiones para tener más astilleros capaces de producir «Superyacht».

Puntos a destacar:

Es el rango con más competencia, pero a su vez con mayor cuota de mercado, mucho mayor.

Los tiempos de construcción son reducidos, menos de un año para la inmensa mayoría.

Dentro de los clientes del sector, los de este rango (HNWI) son más susceptibles a cambios macroeconómicos.

Existe mayor catálogo de modelos.

Es habitual conseguir ventas cruzadas.

Para los rangos más bajos (<20 m), las compañías tienden a tener stock de embarcaciones, algo a vigilar.

Rango alto de eslora (más de 34 metros)

Si nos vamos a buscar las ventas de «Superyacht» entregados entre 2020 y 2022, el TOP 10 entrego 94 embarcaciones, que supone el 44% de todos los entregados en ese periodo. Ferretti ocupa justo el décimo puesto con 6 modelos entregados (4 CRN, 1 Riva y 1 Pershing), casi un 3% del total dentro de un segmento muy fragmentado. El TOP 3 lo ocupan Sanlorenzo (7,5%), Feadship (6,1%) y Azimut Benetti (6%).

Los yates de esloras altas tienen márgenes de beneficio superiores al resto, casi se podría decir que cuanto más grande más margen, aunque esto dependerá tanto del prestigio de la marca como de la gestión de la compañía.

En el apartado del comportamiento ante crisis he mencionado la posibilidad de que exista relación entre el patrimonio de los HNWI y la evolución del sector. Pues bien, en TJB Intelligence comentan esto mismo, pero concretamente relacionan la evolución de la venta de super yates con el crecimiento del patrimonio de los UHNWI. Según ellos, el coeficiente de determinación es 0,9095.

Para los que no sepan que es el coeficiente de determinación, es una forma de medir cuánto la variación en una variable dependiente (ventas de super yates) puede ser explicada por la variación de variables independientes (patrimonio de los UHNWI). Se mide en una escala del 0 al 1, así que la predictibilidad en este caso es muy alta. Aunque habría que usar más métricas para confirmar que el modelo es de calidad y eso ya se escapa a mi conocimiento.

Puntos a destacar:

Es el rango con menos cuota de mercado, pero es donde se obtienen los mayores márgenes y retornos.

Los tiempos de construcción largos, de 2 a 4 años.

Dentro de los clientes del sector, los de este rango (UHNWI) son menos susceptibles a cambios macroeconómicos.

Los yates son, en su mayoría, creaciones únicas en base a los gustos del cliente.

Aunque también suelen ser objeto de ventas cruzadas, lo habitual es que quien compra un super yate, lo complemente con otra u otras embarcaciones pequeñas en comparación.

Todos los modelos se fabrican bajo pedido, no hay stock.

Refitting

Otro segmento muy importante de cara a los próximos años es, el de reacondicionamiento. Como he mencionado antes, la flota global no para de crecer y dentro de 5 años el 60% de la flota (de >30 m) tendrá una antigüedad superior a 15 años. Esto implicara un aumento de la demanda de actividades ordinarias y extraordinarias de mantenimiento y/o reacondicionamiento. Ferretti sí tiene este servicio, pero es a través de centros autorizados, así que a efectos prácticos es como si no los tuviera (excepto en E.E.U.U. que sí tienen un centro específico de mantenimiento y reacondicionamiento). En un correo que les escribí les preguntaba por qué no tenían más centros, me respondieron que actualmente están buscando uno para adquirir dentro de la región EMEA.

“According to our growth strategy, the Company is looking for a refitting facility in the EMEA region“ (Margherita Sacerdoti, Ferretti Group IR).

Actualmente Italia es el segundo país que más visitas de mantenimiento recibe, solo por detrás de E.E.U.U. y, a su vez, es el país con mayor número de centros de reacondicionamiento.

Embarcaciones para el sector de la seguridad y rescate

Terminamos con un segmento muy pequeño, el de buques de patrulla costera y salvamento. Aquí también nos encontramos con una gran segmentación en cuanto a las categorías y las métricas de los análisis. La división más clara es la siguiente:

Patrulleras: dedicadas a patrullar y vigilar las aguas costeras con el objetivo de garantizar la seguridad marítima. Por ello, deben tener un diseño robusto, versátil y capaz de navegar por aguas poco profundas.

Salvamento: se utilizan en operaciones de búsqueda y rescate en el mar. Pueden contar con grúas, botes salvavidas, equipos de buceo, sistemas de comunicación avanzados y otros dispositivos de rescate.

Apenas he encontrado información sobre este subsector, el motivo puede ser porque supone una parte muy pequeña dentro de la producción de embarcaciones. Lo poco que he podido sacar es que el crecimiento que esperan varía entre 5-7% CAGR, además de que Asia será la que lidere el crecimiento junto a Norte América.

Las compañías que más se repiten en los análisis son: BAE Systems, Hyundai Heavy Industries, Fincantieri, Fr. Lürssen Werft, Naval Group, Navantia entre otras; una vez más tenemos a Italia (Fincantieri) entre el top.

Ferretti Group es de los pocos fabricantes de yates de lujo que también trabaja en esta parte del negocio de los yates. Para la fabricación se apoyan en estructuras de ingeniería de modelos de sus marcas Pershing e Itama. Estas son sus marcas de mayor rendimiento y navegabilidad, lo que las hace especialmente adecuadas para cumplir los requisitos de seguridad. Gracias a hacer uso de estructuras ya existentes, pueden atender la demanda sin hacer grandes inversiones de capital en desarrollo. Los precios oscilan entre 1 y 30 millones de euros y se fabrican en el astillero de Mondolfo en Italia.

Clientes

No hace falta saber nada sobre análisis de compañías para entender que las personas que pueden darse el lujo (nunca mejor dicho) de comprar un yate son muy pocas en el mundo. Hablamos de individuos cuyo patrimonio puede ser de varios millones de dólares (es la moneda que se suele utilizar para medir las riquezas del mundo), generalmente se suelen dividir en tres grupos en base a sus patrimonios netos:

Grupo 1: HNWI (High Net Worth Individuals): personas con patrimonio neto de 1-5 millones de USD.

Grupo2: V-HNWI (Very-High Net Worth Individuals): personas con patrimonio neto de 5-30 millones de USD.

Grupo 3: U-HNWI (Ultra-High Net Worth Individuals): personas con patrimonio neto superior a 30 millones de USD.

*En una categoría aparte podríamos incluir a los billonarios, cuyo patrimonio es superior a 1 billón de USD.

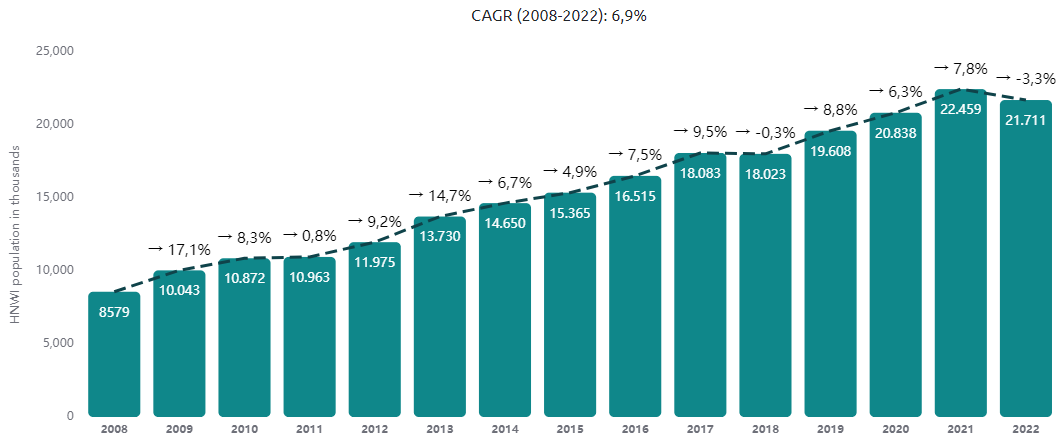

En conjunto, suponen una población total de 21,7 millones (0,27% de la población mundial) a la que llamaremos: población HNW. Si ordenamos los grupos de manera descendente por el tamaño de la población, estos quedan ordenados de menor a mayor patrimonio, por lo que UHNWI queda en último lugar con un 1% de la población HNW. Pero si nos fijamos en el valor del patrimonio, la historia cambia un poco, ya que UHNWI (34%) le quita el segundo puesto a los VHNWI (22,7%). Esto se debe a que, UHNWI, a pesar de ser el grupo más reducido es el grupo donde se recogen las mayores fortunas del mundo.

La población HNW ha crecido de 2008 a 2022 a un CAGR del +6,9%. Y si miramos el periodo 2018-2021, veremos que tuvo un crecimiento superior (CAGR +7,6%) al de años anteriores, con una posterior debilitación (-3,3%) en 2022. Esto último ha sido por la combinación de crisis geopolíticas, un fuerte declive de los mercados y una inflación disparada. En cuanto al crecimiento del patrimonio, los números son prácticamente los mismos: en el periodo 2008-2022 creció anualmente +6,9% y el decrecimiento en 2022 fue de -3,6%.

La región con más ricos/as, a pesar de haber sido la más afectada en 2022, es Norte América (34,1% de la población HNW), seguida de Asia-Pacífico (32,7%) y Europa (25,8%). Una vez más la región asiática demuestra la impresionante evolución que ha tenido y su potencial.

De todos estos datos, lo importante es quedarse con el reparto de riqueza y población, y los crecimientos; los valores absolutos varían según el estudio/análisis que leamos, pero los porcentajes son muy similares.

Los próximos 5 años se espera que la población de HNWI crezca un CAGR cercano a +8%. Mientras para la población UHNWI se espera un crecimiento anual entorno al +7%, siendo Asia el país que más crezca dentro del grupo. En cuanto al crecimiento del patrimonio, el crecimiento será muy similar al de la población.

Por lo tanto, nos encontramos ante una clientela creciente, resiliente y cuyo poder adquisitivo se ve poco afectado a largo plazo (sobre todo en la población UHNWI) por las fluctuaciones macroeconómicas. Se espera que la cartera de potenciales clientes de Ferretti Group crezca en casi 10 millones de individuos de 2022 a 2027. Además, el patrimonio de los ya potenciales clientes será aún mayor que el actual.

Y hasta aquí la publicación, espero haber aportado un poco de claridad sobre este mercado.

Como veis, se trata de un sector bastante joven si hablamos de años en Bolsa, pero la realidad es que muchas de las compañías y marcas llevan una trayectoria de generaciones. Esto es una de las claves de sector, la trayectoria, concretamente la historia, es sobre lo que se construye el prestigio y reconocimiento de las marcas de lujo.

Por ese motivo, es un sector con grandes barreras de entrada. Por un lado, está la barrera económica; se necesitan grandes inversiones de capital. Por otro lado, el prestigio; construir una reputación lleva tiempo y muchos clientes satisfechos. Por ese motivo es improbable que aparezca un nuevo competidor que revolucione el mercado.

👏👏👏