Cómo pensar en el riesgo: por Howard Marks

Un vídeo sobre el riesgo lejos de tecnicismos y con un tono ligeramente filosófico.

Cuando hablamos de inversión en bolsa, muchas veces el riesgo se percibe como algo que debemos evitar a toda costa. Sin embargo, entender el riesgo y gestionarlo adecuadamente es clave para maximizar oportunidades y minimizar pérdidas (o al menos intentarlo). En el video que os dejo más abajo, Howard Marks* cuenta bajo su opinión y experiencia cómo deberíamos replantear nuestra percepción del riesgo y cómo utilizarlo estratégicamente para entender el mercado.

*¿Quién es Howard Marks?

Howard Marks es el cofundador y copresidente de Oaktree Capital Management, una de las firmas de gestión de activos más grandes y reconocidas, especializada en inversiones en deuda y mercados alternativos.

Marks es conocido por un enfoque cauteloso en la inversión, además de por su habilidad para gestionar el riesgo. Sus memorandos para inversores son muy respetados y seguidos, en los que comparte su filosofía de inversión y análisis del mercado. Es autor del libro «The Most Important Thing», donde detalla sus principios de inversión.

Al principio solo iba tomando apuntes como hago con otros videos, pero me ha gustado tanto que he decidido organizarlos un poco mejor para compartirlo. Lejos de ser un documento desarrollado por mí, podéis considerarlo una transcripción, así que no tengo crédito alguno. Si vuestro nivel del inglés es bueno, os recomiendo ver el video en lugar de leer el post.

¡Espero que os sea tan entretenido como lo fue para mí!

COMO PENSAR EN EL RIESGO

¿Qué es el riesgo?

Es la prueba definitiva de la habilidad de un inversor. El rendimiento por sí solo no te dice cómo de bien hizo su trabajo un inversor o gestor; la pregunta clave es: ¿Cuánto riesgo asumió el inversor para obtener ese rendimiento?

«Risk is the ultimate test of an investor’s skill»

Un inversor que asume mucho riesgo podría obtener unos resultados sobresalientes, por encima de la media del mercado, pero ante correcciones también podría sufrir más que la media. En este caso no hay una gran habilidad de selección de activos, solo una estrategia agresiva.

Por el contrario, uno que asume pocos riesgos podría sufrir menos frente a correcciones del mercado, pero consecuentemente también obtendría rendimientos inferiores a la media. En este caso tampoco hay especial atención en la selección, sigue sin haber valor añadido, solo una estrategia defensiva o muy conservadora.

Ahora piensa en un inversor capaz de batir al mercado en periodos alcistas, pero que le afectan en la misma proporción las correcciones. Aquí si existe valor añadido en la gestión de activos, aquí existe una asimetría positiva, es capaz de obtener una rentabilidad superior gracias a un mayor rendimiento en buenos momentos.

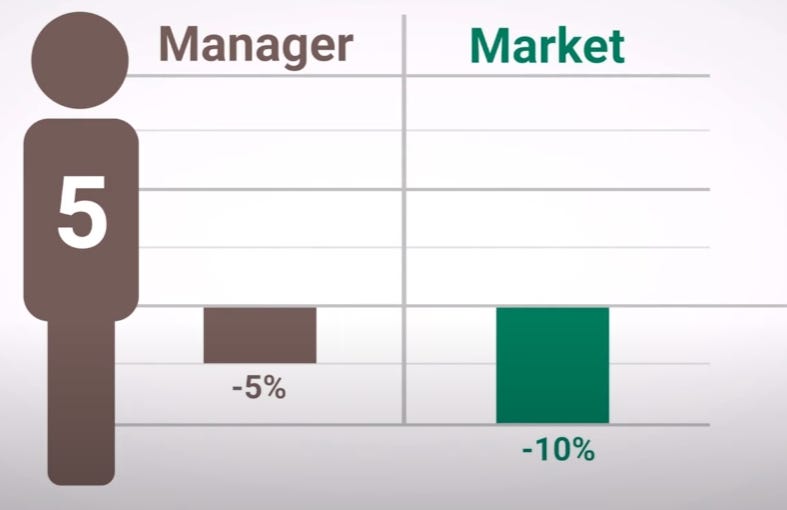

Por último, tenemos un inversor capaz de igualar al mercado en periodos alcistas, mientras que en periodos bajistas se ve menos afectado. Aquí es donde se posiciona a sí mismo Howard Marks. Se conforma con hacerlo también como la media del mercado y se centra en hacerlo mejorar en tiempos complicados. Puede ser una estrategia muy efectiva, ya que intentar batir al mercado de manera constante puede ser agotador y frustrante. Hoy en día parece que si no bates al mercado, estás perdiendo el tiempo y que sería mejor si te indexas o pasas todo a fondos de inversión… Nada más lejos de la realidad.

¿Es cuantificable el riesgo?

Los académicos que desarrollaron la «teoría moderna de carteras» (Modern Portfolio Theory, MPT) en los años 50, y más tarde ampliada en los 60 con el Modelo de Valoración de Activos de Capital (Capital Asset Pricing Model, CAPM), adoptaron la volatilidad como medida del riesgo. Lo hicieron porque la volatilidad, representada por la desviación estándar de los rendimientos, es fácilmente cuantificable, mientras que el concepto de riesgo es más abstracto y difícil de medir. La volatilidad puede ser un indicador de la presencia de riesgo, un síntoma, por así decirlo, pero no es el riesgo en sí.

«Volatility can be an indicator of the presence of risk, but it’s not a risk itself»

Esto nos lleva a otra pregunta: Si el riesgo no es simplemente la volatilidad, entonces, ¿Qué lo define realmente?

El riesgo es la probabilidad de pérdida. Creo que esto es a lo que la mayoría de la gente se refiere cuando dice «riesgo», y creo que esto es por lo que la gente exige o pide una compensación cuando van a soportar esa posibilidad de pérdida. Un par de ejemplos que cualquiera conoce, son los intereses de los préstamos o las primas que cobran los seguros.

Otra pregunta importante es si el riesgo es cuantificable por adelantado, según Howard, como la mayoría de las cosas que suceden en el futuro, el riesgo no puede ser otra cosa que una cuestión de opinión (especulación o estimación, como una tesis de inversión). Para él, el riesgo no es cuantificable ni siquiera después del hecho (de que haya pasado).

Ejemplo

Imagina que decides invertir en una empresa emergente que desarrolla una nueva tecnología. Haces un análisis de mercado y consideras factores como la competencia, la innovación y el equipo directivo. Tras el análisis, decides invertir 10 000€. En este punto, ya has asumido un riesgo (mayor o menor, depende de la conclusión de tu análisis): no hay garantías de que la empresa tenga éxito.

Un año después, la empresa lanza su producto y obtiene una gran aceptación en el mercado y decides vender tu participación por 50 000€. Desde fuera, parece que fue una gran inversión, olvidándose por completo del riesgo asumido. Sin embargo, la realidad es que, en el momento de invertir, no había forma de saber si la empresa iba a tener éxito. Podría haber fallado, y en ese caso, habrías perdido tu inversión.

Ahora, supongamos que la startup enfrenta problemas y pierde todo su capital. En este caso, tu inversión se verá como arriesgada, y tu mismo podrías pensar que fue una mala decisión. Pero, el resultado no cambia el hecho de que en el momento de invertir, te basaste en ciertas expectativas (rangos de posibilidades) y análisis. Es posible que la decisión haya estado bien fundamentada, pero el fracaso de la empresa no permite cuantificar el riesgo de forma objetiva.

Howard sostiene que el riesgo es inherentemente subjetivo. La percepción del riesgo puede variar dependiendo de la información disponible y de la opinión de cada inversor. Al final, ni el éxito ni el fracaso de la inversión pueden dar una medida clara y definitiva del riesgo que asumiste al principio. Esto demuestra que el riesgo no es simplemente una cuestión de resultado, sino de incertidumbre y especulación en el momento de la decisión.

¿Qué otras formas de riesgo existen?

La posibilidad de pérdida no es la única forma de riesgo, hay muchas otras, algunas graves, otras importantes, otras menos importantes… Por ejemplo, el riesgo de perder oportunidades, en otras palabras, el riesgo de no asumir suficiente riesgo.

Pero un ejemplo más importante al invertir, es la posibilidad de «verse obligado» a vender en lo más bajo del valor de una acción. Lo cual es un error mayor que comprar en el máximo y sufrir una caída, ya que en la primera hay riesgo de perderse toda la recuperación, no tiene vuelta atrás. En cambio, si compras en un máximo y experimentas una caída, si eres capaz de aguantar y no perder los nervios, el siguiente máximo puede ser más alto que el anterior.

El hecho de que hayas experimentado una variación a la baja podría hacerte sentir incómodo y dubitativo durante un tiempo, pero cuando se alcanza un nuevo máximo, habrás superado tu coste de compra. En cambio, si vendes en mínimos y te pierdes la recuperación posterior, haces efectiva la pérdida y eso significa que te has desviado del camino de la inversión (considerando que la variación no se debe a aspectos fundamentales).

«Selling at the bottom is the cardinal sin in investing»

¿De dónde viene el riesgo?

Peter Bernstein, economista y escritor conocido por su trabajo en finanzas y gestión del riesgo, dijo:

«El riesgo esencialmente indica que no sabemos qué va a pasar. Caminamos en cada momento hacia lo desconocido, hay una variedad de resultados y no sabemos dónde caerá el resultado real dentro del rango y, a menudo, ni siquiera sabemos cuál es el rango.»

En otras palabras, somos unos ignorantes en diferentes grados sobre lo que depara el futuro. Si supiéramos lo que iba a pasar, por definición, no habría riesgo.

El mismo Bernstein, en uno de sus memorandum cito una frase de G.K. Chesterton, un escritor, filósofo y periodista británico:

«El verdadero problema de nuestro mundo no es que no sea razonable, ni siquiera que sea razonable. El problema es que es casi razonable, pero no del todo. La vida no es ilógica, pero es una trampa para los lógicos. Parece un poco más matemática y regular de lo que en realidad es; su exactitud es obvia, pero su inexactitud está oculta; su salvajismo está al acecho». G.K. Chesterton

Es una oración maravillosa si me lo permitís. Dicho de otro modo, sabemos lo que es probable que suceda, conocemos las otras cosas que podrían suceder (con menor probabilidad), pero tenemos poco en cuenta las cosas que es muy poco probable que sucedan (pero que podrían suceder), y esto es lo que se llaman «eventos de cola».

La imagen de más abajo muestra la distribución normal (también conocida como distribución de Gauss), donde aparece la relación entre las desviaciones estándar (1 ,2 y 3) y la proporción de datos dentro de cada intervalo:

68% de los valores están dentro de 1 desviación estándar de la media (entre -1σ y +1σ).

95% de los valores están dentro de 2 desviaciones estándar (entre -2σ y +2σ).

99.7% de los valores están dentro de 3 desviaciones estándar (entre -3σ y +3σ).

Este es el teorema del 68-95-99.7, que describe cómo los datos se distribuyen en una distribución normal, lo que es clave para evaluar probabilidades en escenarios aleatorios. Pues los eventos de cola son sucesos extremos y poco probables que se encuentran en los extremos de la distribución normal (en las colas de la campana, más allá de 3 desviaciones estándar). Estos eventos suelen tener un impacto significativo a pesar de su baja probabilidad de ocurrencia.

Para que entendáis la magnitud, Howard Marks nos recuerda: «El 95% de la historia financiera ha ocurrido dentro de dos desviaciones estándar, pero todo lo interesante ha sucedido fuera de dos desviaciones estándar (el 5%), esa es la parte salvaje».

¿Qué significa pensar probabilísticamente?

En un sentido ligeramente filosófico, intenta reflejar cómo piensa él sobre el riesgo, cómo cree que podríamos considerar el riesgo a través de cuatro puntos básicos.

Elroy Dimson profesor de la London Business School, dijo que el riesgo significa que pueden suceder más cosas de las que sucederán para la mayoría de los eventos que ocurren en el futuro.

«Risk means more things can happen than will happen»

Hay una serie de cosas que podrían ocurrir, pero no sabemos cuál será la final, ahí es donde está el riesgo.

Como resultado de que el futuro debe verse, no como un resultado fijo que está destinado a suceder y que se puede predecir, sino como una gama de posibilidades y, con suerte (porque se tiene alguna idea de sus posibilidades), como una distribución normal.

Lo más probable, lo menos probable y lo improbable pero no imposible.

Es importante aceptar que incluso cuando conoces las probabilidades, no significa que sabes lo que va a pasar. Esto es algo que que mucha gente no entiende. El autor pone el ejemplo del backgammon, se juega con un par de dados y cuando tiras tu par de dados, sabes exactamente cuáles son las probabilidades de cada combinación (en 5 segundos podéis buscarlas en internet).

Sabemos exactamente cómo es la distribución de probabilidades: sabemos que es lo más probable, las otras posibilidades probables y las posibilidades improbables, pero todavía no sabemos qué va a pasar, por lo que conocer las probabilidades no elimina la incertidumbre.

«We live in the sample, not the universe» Chris Geczy

Las estadísticas del universo, como explica con los dados, determinan las cosas que podrían suceder y sus posibilidades, pero vivimos en la muestra, solo tenemos un resultado y ahí radica la incertidumbre.

La probabilidad promedio ponderada de los resultados posibles, es la base sobre la cual muchas personas toman decisiones, pero ese calculo puede ser irrelevante e inservible.

«Even though many thing can happen, only one will»

En el calculo cogen cada resultado, lo multiplican por la probabilidad, los suman y obtienen el resultado esperado. Entonces eligen el plan de acción que tenga el valor esperado más alto, pero a veces el valor esperado ni siquiera está entre las posibilidades.

Esto suena muy contradictorio, pero veamos el ejemplo que plantea el autor:

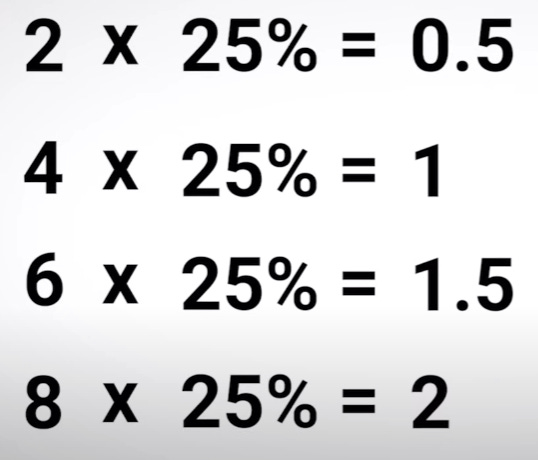

Consideremos un plan de acción, acción que tiene cuatro resultados posibles: 2, 4, 6 y 8. Digamos que tienen la misma probabilidad de suceder, entonces lo que hacemos es tomar cada uno y lo multiplicamos por 25% (la probabilidad de que ocurra). Después los sumamos y, en este caso, el valor esperado es 5, pero cinco ni siquiera es una de las opciones del ejemplo. Esto muestra la posible falacia del valor esperado y la complejidad de las probabilidades cuando son llevadas al mundo real.

Además, existe otro problema con el valor esperado, aunque el plan de acción A puede tener un valor esperado más alto que el plan de acción B, el plan A puede incluir algunas posibilidades con las que simplemente queremos lidiar. Por ejemplo, tal vez el plan A incluye alguna posibilidad remota de que pierdas todo tu dinero y, aunque es muy poco probable, puedes decidir que simplemente no quieres elegir eso, por lo que eliges B, que tiene una expectativa ligeramente menor, pero sin riesgo de ruina.

¿Cuál es el carácter del riesgo?

Howard destaca que el riesgo es contra intuitivo. Seguro que os suena un experimento que hicieron en la ciudad de Drachten, Países Bajos. Quitaron todos los semáforos, señales de tráfico y marcas viales. ¿Qué crees que pasó con el nivel de accidentes y muertes? ¡Qué bajo! ¿Cómo pudo haber bajado cuando las probabilidades de accidente deberían ser mayores? Y la respuesta es que la gente dijo: «Oh… No hay más señales de tráfico ni semáforos, será mejor que conduzca con más cuidado».

Otro ejemplo que da es sobre la escalada: Jill Fredson, una experta en avalanchas, quien dijo que cada año se crean mejores equipos de escalada, lo que hace que sea más fácil y factible escalar. Sin embargo, el riesgo de muertes y accidentes en la escalada no disminuye. ¿Cómo puede ser eso? Obviamente, contrario a la intuición, la gente ve que se están inventando mejores equipos y deciden que como tienen mejores equipos, pueden hacer cosas más arriesgadas.

«The risk of an activity doesn’t just lie about the activity in itself, but in how the participants approach it»

Por lo que si piensas en esos dos ejemplos, te das cuenta de que el riesgo de una actividad no reside solo en la actividad en sí misma, sino, sobre todo, en cómo los participantes la afronta y la perciben.

El grado de riesgo presente en un mercado o en una inversión no proviene solo del mercado o de la inversión, sino de cómo las personas participan en el. Si concluyen que el mercado se ha vuelto más seguro, pueden pensar que es más seguro asumir más riesgos (una vez mas, contra intuitivo, pero cierto). Eso puede llevar a que el riesgo sea bajo cuando los inversores se comportan con prudencia y alto cuando no lo hacen.

El riesgo es perverso, y para Howard lo más arriesgado del mundo es la creencia de que no hay riesgo. Un alto nivel de conciencia del riesgo, por el contrario, tiende a mitigar el riesgo, porque cuando algo parece realmente arriesgado la gente se vuelve más cautelosa. Entonces es cuando adoptan un enfoque cauteloso y se vuelve más seguro.

Siguiendo con las inversiones y el mercado, a medida que el precio de un activo baja, la mayoría de la gente dice «Oh, esto puede ser muy arriesgado, mira cómo está cayendo». Así, con el precio más bajo, se vuelve menos arriesgado porque la gente ya no quiere saber nada de el. Por el contrario, a medida que un activo se aprecia, la mayoría de la gente piensa que es un gran activo y bajo esa premisa asume más riesgos, lo cual hace al activo más arriesgado. Evidentemente esto es una idea general y no es aplicable a cualquier escenario, pero es algo muy cierto. En periodos negativos es cuando la gente sin convicción abandona la acción o decide no entrar.

De nuevo, es perverso y esta perversidad es una de las principales cosas que hacen que la mayoría sean incapaces de comprender el riesgo. Creo que es importante comprender un concepto: el riesgo está oculto y es engañoso.

La pérdida es lo que sucede cuando el riesgo, el potencial de pérdida, choca con eventos negativos. Como dice Buffett, cuando baja la marea descubrimos quién ha estado nadando desnudo. Solo en tiempos complicados se pone a prueba y se muestra quién asumió mayor riesgo.

Un ejemplo de eso lo escribió el autor del vídeo en su libro: The most importatnt thing.

«Nuestras casas pueden contener un defecto de construcción, pero si todo está bien, ese defecto permanece ahí año tras año y no produce ninguna pérdida. Es solo cuando ocurren los terremotos que se prueba la casa y se revelan los defectos y el riesgo potencial. Porque es entonces cuando el riesgo, lo que es un potencial de pérdida, se convierte en pérdida real.»

De manera similar, una inversión podría ser arriesgada, pero si solo existe en entornos saludables, puede parecer una ganadora y segura durante mucho tiempo. El hecho de que una inversión sea susceptible a un riesgo que ocurre muy raramente, lo que Nassim Taleb llamó cisne negro en su libro, puede hacer que la inversión parezca más segura de lo que realmente es. Por lo tanto, la poca frecuencia con la que un riesgo se convierte en pérdida puede ser engañosa y hacer que la gente subestime el riesgo real involucrado en una actividad.

¿Cuál es la relación entre el riesgo y la calidad de los activos?

Todo inversor debe aprender que el riesgo no es una función de la calidad de los activos. Esto también puede sonar contradictorio. Existe la creencia de que los activos de alta calidad son seguros y los de baja calidad son arriesgados. En realidad, un activo de alta calidad puede tener un precio tan alto que entonces es arriesgado.

«Risk is not a function of asset quality»

En septiembre de 1969, algunos de los bancos de esa época invertían en las nifty50. Invertían en lo que se consideraban las 50 mejores y más rápidas empresas de Estados Unidos. Empresas tan buenas que nunca podría pasar nada malo y no había un precio demasiado alto para sus acciones.

Si compraste esas grandes empresas en septiembre de 1969, y las mantenías en cartera durante los siguientes cinco años, «perdías» la mayor parte de tu dinero porque los precios pagados eran demasiado altos e insostenibles. Aproximadamente la mitad de esas empresas se encontraron con serios problemas fundamentales. Su calidad por sí sola o su calidad percibida no les daba la seguridad que la gente pensaba que tendría y, de hecho, debido a que la gente pensaba que eran tan seguras, las subieron a precios que los hacían más arriesgados.

Por otro lado, un activo de baja calidad puede ser lo suficientemente barato como para ser seguro. En 1978, City Bank pidió a Howard que comenzara su actividad en bonos de alto rendimiento (High Yield Bond, HYB), lo que significaba invertir en las empresas públicas de menor calidad de Estados Unidos, pero ganando dinero de manera constante y segura. Su conclusión fue que no es lo que compras, es lo que pagas. El éxito de la inversión no proviene de comprar cosas buenas, sino de comprarlas bien, y si no entiendes la diferencia, deberías aprenderlo. No hay activos que sean tan buenos que no puedan volverse demasiado caros y peligrosos. Y hay muy pocos activos que son tan malos que no pueden ser lo suficientemente baratos como para ser atractivos como inversiones.

¿Cuál es la relación entre riesgo y rentabilidad?

Según cuenta, cuando llegó a la Universidad de Chicago, en clase había un gráfico que veían todo el tiempo, mostraba el rendimiento en el eje vertical, el riesgo en el eje horizontal y una pendiente ascendente. Era una línea de correlación positiva, uno sube y el otro también sube.

Ahora la mayoría de la gente miraría ese gráfico y diría: «Bueno, eso significa dos cosas: los activos más arriesgados tienen mayores rendimientos y, si quieres ganar más dinero, la forma de hacerlo es asumir más riesgos». Creo que es una conclusión nefasta, demasiado simple. Si fuera cierto que los activos de mayor riesgo producen rendimientos más altos, entonces no serían los más arriesgados (porque hay certeza sobre su rendimiento, y si hay certeza no hay riesgo), así que esa no puede ser la explicación de lo que significa la pendiente ascendente.

Lo que significa la correlación positiva de ese grafico es que las inversiones que se perciben como arriesgadas deben percibirse como que pueden ofrecer mayores rendimientos, para así incentivar a las personas a realizar esas inversiones. Esto tiene mucho más sentido, lo único es que no tienen por qué cumplirse esos retornos, porque son solo una probabilidad entre muchas otras.

Howard propone su propia versión de ese gráfico. Coge algunas pequeñas distribuciones de probabilidad en forma de campana, las pone de lado y las superpone en la misma línea del grafico anterior. A medida que se mueve de izquierda a derecha, el riesgo aumenta y el rendimiento aumenta, eso no cambia respecto al original. Pero, a medida que se mueve de izquierda a derecha, el rango de posibilidades se vuelve más amplio y los peores resultados posibles empeoran (también mejoran los mejores resultados posibles), eso es el riesgo. Esta es la forma más realista de pensar en la relación riesgo-retorno para él.

¿Cómo gestionar el riesgo?

¿Qué determina el éxito de la inversión? La mejor manera de representarlo es como el acto de sacar un boleto de lotería (el resultado) de un cuenco lleno de ellos (el rango completo de resultados posibles). Como dijo Dimson: «Vamos a tener un resultado, aunque pueda haber muchos resultados». En la inversión, el resultado final nunca equivale al resultado concreto calculado/seleccionado de entre un rango de posibilidades, pero debes intentar acercarte lo máximo posible.

Los grandes inversores tienen un excelente sentido para saber qué proporción de los boletos son ganadores y qué proporción de ellos son perdedores. Por lo tanto, tienen una mejor comprensión de si vale la pena participar en un activo determinado y cuánto «apostar» por él. Eso es una buena selección de activos.

¿Cómo deberíamos lidiar cada uno de nosotros con el riesgo? La mejor forma de evaluar el riesgo es mediante un juicio subjetivo. Dado que el riesgo no puede medirse, su calibración es mejor dejarla en manos de expertos en la materia.

Peter Bernstein dijo que, debido a la existencia de riesgos, las cosas van a ser diferentes de lo que esperamos de vez en cuando, así que ¿cómo de bien estamos preparados para actuar cuando sea diferente?

Esta es una gran pregunta, ya que no hay ningún reto ni nada que superar cuando los eventos salen como esperábamos. Según Bernstein, riesgo simplemente significa que las cosas son inciertas, pueden suceder cosas tanto buenas como malas, pero creo que la definición de riesgo debe enfatizar las cosas malas.

El riesgo es la posibilidad de que del rango de resultados probables, se materialice un resultado desfavorable. Puede consistir en sufrir una pérdida permanente o también puede consistir en desaprovechar grandes oportunidades.

El riesgo produce pérdidas cuando suceden «cosas malas» y es entonces cuando necesitamos control de riesgos, pero la realidad es que nunca sabemos cuándo sucederán cosas malas y, por tanto, cuándo será necesario el control de riesgos. En conclusión, el control de riesgos debe aplicar se siempre.

Ejemplo:

Howard plantea un modelo para entender mejor porque es necesario aplicar siempre el control de riesgos.

Pensad en el fútbol americano y el inglés. En el fútbol americano, el equipo con el balón tiene la ofensiva, tiene cuatro intentos para recorrer 10 yardas, si lo hacen obtienen cuatro intentos más para recorrer otras 10 yardas. Si encadenan las suficientes yardas, anotarán, pero si el equipo no recorre 10 yardas en cuatro intentos, el árbitro hará sonar el silbato. Entonces el balón pasa al otro equipo y se repite el proceso en la dirección opuesta. Por lo que tenemos dos equipos, cambiando su alineación y estrategia entre ofensiva y defensiva cuando el árbitro lo indica.

Eso no tiene nada que ver con el mundo real. El modelo real es el fútbol inglés, las mismas 11 personas, en su mayoría, juegan todo el partido. Nadie te dice cuándo estar en ataque o defensa y hay pocos momentos para ajustar tácticas y personas. Ese es el mundo real a la hora de invertir. Una de las decisiones más complicadas e importantes a la hora de invertir es cuándo estar en ataque (comprar), cuándo estar en defensa (vender), o cuánto asignar a cada uno de ellos (peso en cartera), nadie te dice cuándo hacerlo y nadie detiene el cronómetro para darte tiempo a pensar.

Otro ejemplo que plantea es el seguro de automóvil. Muchos conducimos, muchos tenemos coche y, por tanto, muchos tenemos seguros para nuestros coches. Pero no creo que ninguno de nosotros llegue al final de un año y diga «Ojalá no hubiera tenido un seguro porque no tuve ningún accidente». Nos gusta tener un seguro por la seguridad que nos da, independientemente de que no tengamos un accidente. Eso es aplicar un control de riesgos permanente de manera inteligente para obtener un beneficio (en forma de seguridad/certidumbre en caso de accidente).

El riesgo es algo que se debe tener en cuenta, debe ser gestionado y controlado, pero no evitado. El control del riesgo es indispensable, evitar el riesgo no es un objetivo apropiado en la inversión.

«Risk is something to be managed and controlled, not avoided»

Evitar riesgos equivale a evitar retornos. En cambio asumir riesgo de manera inteligente debería permitirnos obtener buenos retornos con el riesgo bajo control.

CONCLUSIÓN

El riesgo es inevitable: No se puede eliminar, pero se puede gestionar. Todo inversor debe estar preparado para aceptar cierto nivel de incertidumbre, y los mejores inversores son aquellos que logran equilibrar el riesgo y el beneficio, pero no es algo sencillo.

El control del riesgo es clave: Los inversores exitosos no solo buscan rendimientos, sino que también se centran en evitar grandes errores. Entender las condiciones del mercado y tomar decisiones informadas y bien fundamentadas para minimizar pérdidas.

El riesgo es difícil de medir: Muchos de los modelos tradicionales no reflejan adecuadamente el riesgo real. A menudo, las amenazas más significativas son aquellas que no se pueden prever fácilmente.

El comportamiento humano y el ciclo del mercado: Las decisiones de inversión se ven afectadas por las emociones, la codicia y el miedo. Cuando los mercados están en auge, los inversores tienden a volverse complacientes con respecto al riesgo, lo que puede conducir a errores irreversibles.

No debes esperar ganar dinero sin asumir riesgos. No debes esperar ganar dinero solo por asumir riesgos.