Reflexiones para cerrar el año🎄

Antes de ponerse propósitos de Año Nuevo, hay que reflexionar sobre el año presente

En octubre, publiqué un post en el que hablaba sobre mi cartera y mis errores. También mostré mi pésimo rendimiento desde el inicio. No voy a negar que todavía me pesa, ya que parece que dedicas tiempo y esfuerzo a algo que no parece estar funcionando. Sin embargo, creo que es pronto para hacer esa afirmación definitiva (siempre que aplique lo aprendido).

Me apetecía dejar unas reflexiones que quiero grabarme a fuego en la cabeza, espero que a alguien le sean de utilidad.

Más no es mejor, mejor es mejor

Mi mayor error, como mencioné en el post anterior, ha sido SDI Group. Esa inversión es la prueba de lo que explicó Emérito Quintana en su reunión anual hace poco: los grandes errores pueden tener una repercusión considerable a largo plazo.

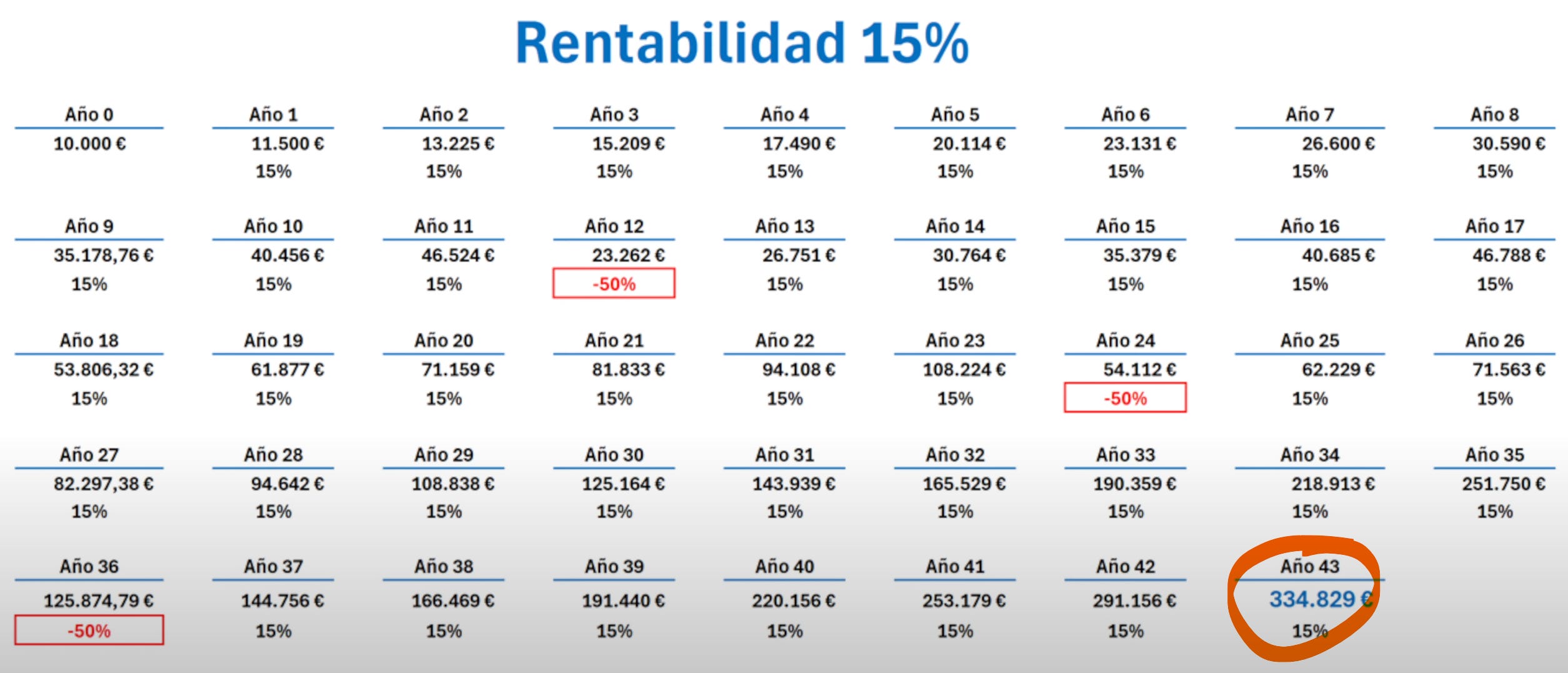

Perseguir retornos elevados puede no ser la mejor estrategia a largo plazo. Creer que vas a obtener un 15% anualizado de manera sostenible es, cuanto menos, optimista. No digo que no se pueda, pero es tremendamente improbable. Lograr esos rendimientos requiere mucho tiempo y dedicación. Sin un enfoque full-time, es difícil y lleva mucho tiempo realizar un análisis profundo de una compañía (ni hablamos de estudiar 20 compañías al año). Todo ello mientras trabajas 40 horas o más a la semana y quieres tener una vida social, entrenar, disfrutar de todo el tiempo libre que puedas...

El problema no es lo difícil que es alcanzar esos retornos, sino el coste que puede suponer. Buscar un 15% de retorno anual frente a conformarse con un 8-9% puede ser más costoso de lo que parece. Ya no solo las horas dedicadas (y los consecuentes sacrificios), sino el riesgo que implica para el largo plazo. Sin embargo, parece que si no llegas por lo menos al 10% CAGR, eres casi un fracasado, y la alternativa es comprar un ETF o indexarte.

Solo sé que no sé nada

Otra cosa de la que me he dado cuenta es de lo bien que aplica el efecto Dunning-Kruger cada vez que empiezas a estudiar una compañía. En cuanto pasas el punto de entender lo que hace la compañía, en su nivel más básico de comprensión, es cuando ves el abismo del desconocimiento.

El proceso se podría comparar con ver crecer un árbol: al principio solo vemos una forma cilíndrica irregular que, con el tiempo, va formando una corteza. Luego aparecen las primeras ramas, a estas ramas les salen nuevas ramas, y a cada una de estas ramas les crecen otras más pequeñas, para finalmente terminar con miles de hojas a lo largo de estas ramas.

En inversión sucede algo parecido: al inicio todo parece claro y sencillo, como un tronco robusto que puedes abarcar con los brazos. Pero a medida que profundizas, empiezan a surgir las ramas: los riesgos, los ciclos económicos, el equipo directivo, la competencia, la posibilidad de disrupción… Y cuando crees que ya has abarcado todo, aparecen las pequeñas hojas: detalles contables, previsiones de márgenes, flujos de caja descontados, impacto de políticas fiscales…

La confianza inicial puede ser peligrosa si no está respaldada por un análisis profundo y constante. Al igual que un árbol, el conocimiento sobre una compañía nunca deja de crecer, y cuanto más tiempo dediques, más matices y detalles descubrirás.

Este es otro de los errores que comenté en el anterior post: apresurarse en iniciar una posición. Invertir no es solo comprar acciones, es (o debería ser) comprometerte con un proceso de aprendizaje constante y humildad ante lo que no sabes.

Invertir bien el dinero, pero también el tiempo

Ahora bien, no por profundizar más, vas a prever mejor el futuro de la compañía. Hay quienes se sientes cómodos llegando hasta el más mínimo detalle, pero el tiempo debería ser nuestro bien más preciado.

Para que nos entendamos, si se pudiera medir cuánto tiempo hace falta para conocer y entender el 100% de los detalles y datos de una compañía (no voy a entrar a valorar si es posible lograrlo), probablemente con el 50-60% del tiempo llegarías a conocer más del 75% de lo que realmente necesitas para tomar una decisión informada.

Son números inventados, pero ilustran bien el punto: es importante saber hasta dónde merece la pena profundizar (aunque la realidad es que es algo difícil de saber). Al final, es probable que durante el año tengas que hacer seguimiento de varias compañías y que además estudies algunas nuevas. Si intentas llegar al más mínimo detalle en todas, te quedarás sin tiempo para lo verdaderamente importante: tomar decisiones y gestionarlas con cabeza.

El tiempo, al igual que el capital, es limitado, y en la inversión también hay que saber asignarlo con inteligencia.

No hay más ciego que el que no quiere ver

Al hablar con algunas personas por X, me he dado cuenta de algo fundamental: debatir con alguien que tiene una opinión contraria sobre un activo es uno de los ejercicios más valiosos que puedes hacer. Pero para que funcione, necesitas humildad y estar dispuesto a cuestionar tus propias ideas.

Es simple:

Si alguien te plantea un argumento en contra y no puedes rebatirlo ni contraargumentarlo, hay algo que no has hecho bien. O no has profundizado lo suficiente, o, directamente, estás equivocado.

¿Cómo sabes si lo estás haciendo bien?

Otro tema importante es el de cómo medir tu rendimiento. ¿Cómo sabes si es bueno, malo, mediocre o excelente? Para responder a esto y tener una referencia, la mayoría suele fijarse en el S&P 500.

Pero, ¿es mejor mirar el rendimiento YTD o fijarse en la media histórica?

Sinceramente, para el inversor medio que quiere dedicarse a la gestión activa y a largo plazo, lo lógico es centrarse en la media anual. En los últimos 20 años, el S&P 500 ha crecido alrededor de un 8% CAGR. Centrarse en batir eso parece más realista que frustrarse al ver un rendimiento del 27% YTD mientras tu cartera se mueve un 9%.

Algunos pensarán que esto es solo una excusa para autocomplacerse, pero pensadlo de esta manera:

El S&P 500 (o la referencia que uses) está compuesto por activos diferentes, negocios diferentes y ciclos diferentes a los de tu cartera. Sí, está muy diversificado y lleno de grandes empresas, pero no es tu cartera. Es un buen termómetro del mercado en general, pero la correlación no implica causalidad.

Aprovecho para dejar una publicación de Michael J. Mauboussin sobre la concentración del S&P 500. A mí me ayudó a entender porque fijarse en su YTD tal vez no sea correcto y porque ha tenido un rendimiento excelente los últimos 5-10 años.

¿Gestión activa o pasiva?

Mi opinión:

Si no te entretiene analizar empresas, dedicar horas a leer y aprender sobre diferentes modelos de negocio y todo lo que implica el análisis, la gestión activa no merece la pena en la mayoría de los casos.

Encontrar negocios de gran calidad y duraderos parece sencillo, pero no lo es. Requiere mucho tiempo, tiempo que vas a tener que sacrificar de otras áreas de tu vida.

Si tienes un trabajo que ocupa gran parte de tu semana y un hobby que te consume 2 horas, 4-5 días a la semana, el tiempo para analizar empresas probablemente lo sacarás del fin de semana. ¿Toda la semana trabajando para llegar al fin de semana y estudiar balances?

Si no disfrutas del proceso o no estás dispuesto a dedicarle el tiempo necesario, terminarás haciendo análisis superficiales y tus decisiones no estarán bien fundamentadas, lo que te llevará a rendimientos mediocres.

En el mejor de los casos, acabarás indexándote directamente y ahorrándote tiempo, frustraciones y dinero. Si vas a optar por la gestión activa, hazlo porque disfrutas del proceso o porque estás dispuesto a hacer el sacrificio que supone en tiempo, no porque creas que puedes superar al mercado fácilmente.

REFLEXIÓN FINAL

Invertir no es solo una cuestión de números, análisis o rentabilidad; es un proceso de «autoconocimiento continuo». A lo largo de este año, he aprendido que no basta con estudiar empresas o intentar batir un índice, sino que también hay que enfrentarse a uno mismo: a nuestras expectativas, sesgos y limitaciones.

La paciencia, la humildad y la disciplina son tan importantes como cualquier métrica financiera. Equivocarse es inevitable, pero lo realmente clave es aprender de esos errores, ajustar el rumbo y seguir avanzando.

Al final, la inversión a largo plazo no va de acertar siempre, sino de acertar lo suficiente y evitar errores que lastren tu camino. Reflexionar sobre lo que hemos hecho bien y mal este año es el primer paso para plantear objetivos realistas y duraderos para el próximo.

Y hasta aquí llegan mis reflexiones, evidentemente, son ideas generales que no aplican a absolutamente todos los casos, pero creo que tienen un peso importante cuando se piensa en el largo plazo. Se puede profundizar mucho en cada una de ellas, pero quería que fuera una lectura ligera.