Valoración de empresas inspirada en la Escuela Austriaca

Conceptos fundamentales para una valoración desde la perspectiva más subjetiva (realista e individualizada)

En esta ocasión traigo un post sobre un artículo que compartió hace mucho Emérito Quintana: Business Valuation Inspired by the Austrian School . Voy a organizar y desarrollar las ideas principales haciendo uso de la misma estructura del documento, para que, si alguien decide leerlo, pueda ubicar cada apartado de manera sencilla.

Como mi intención es centrarme en la teoría de la Escuela Austriaca, no profundizare en el método de Descuento de Flujos de Caja (DCF, siglas en inglés), pero os dejo aquí una breve explicación y un post de

por si quisierais profundizar más.Discount Cash Flow (DCF):

El modelo DCF es una herramienta utilizada para determinar el valor de una empresa o un activo basado en los flujos de caja futuros que se espera que genere. La idea es calcular el valor presente de esos flujos de caja futuros, descontándolos a una tasa que refleje el riesgo y el coste del capital.

Pasos para calcularlo:

Proyección de Flujos de Caja Futuros: Estimar los flujos de caja libres (Free Cash Flow, FCF) que la empresa generará en el futuro. Estos flujos de caja se proyectan generalmente para un período específico (por ejemplo, 5-10 años).

Determinación de la tasa de descuento: La tasa de descuento refleja el riesgo y el coste del capital. Se utiliza para descontar los flujos de caja futuros a su valor presente. Una tasa comúnmente utilizada es el Coste Promedio Ponderado de Capital (WACC, por sus siglas en inglés).

Cálculo del Valor Terminal: Como no se puede proyectar los flujos de caja indefinidamente, se calcula un valor terminal para representar el valor de todos los flujos de caja futuros más allá del período de proyección.

Descuento de Flujos de Caja y Valor Terminal: Los flujos de caja proyectados y el valor terminal se descuentan a su valor presente utilizando la tasa de descuento.

Suma de valores presentes: Finalmente, se suman todos los valores presentes de los flujos de caja futuros y el valor terminal para obtener el valor total de la compañía.

Post sobre el DCF:

Primero de todo, ¿qué es la Escuela Austriaca de Economía?

La Escuela Austriaca de Economía es una corriente de pensamiento económico que se originó en Viena, Austria, a finales del siglo XIX. Sus fundamentos fueron establecidos por economistas como Carl Menger, Eugen von Böhm-Bawerk y Ludwig von Mises. Esta escuela ha tenido una influencia significativa en el campo de la economía y la teoría del valor, y sigue siendo relevante en debates económicos y financieros.

La Escuela Austriaca de Economía destaca por su enfoque en la acción individual, la subjetividad del valor, y una fuerte crítica al intervencionismo estatal. Estos principios ofrecen una perspectiva única que puede ser especialmente valiosa en el mundo de la inversión, ayudando a los inversores a tomar decisiones más informadas y a gestionar los riesgos de manera más efectiva. Si bien no es la única corriente de pensamiento en economía, la Escuela Austriaca proporciona herramientas y enfoques que pueden enriquecer la estrategia de inversión de cualquier analista o gestor de fondos.

Business Valuation inspired by the Austrian School

Introducción

Las altas tasas de fracaso observadas en fusiones y adquisiciones (M&A) indican deficiencias estructurales en las transacciones empresariales. Este documento identifica debilidades en los métodos de valoración comunes que juegan un papel clave en las malas prácticas de transacciones como M&A. Los métodos de valoración más comunes, como los métodos de flujo de caja descontado (DCF), se basan en teorías neoclásicas que asumen la existencia de un mercado de capitales perfecto y completo. Sin embargo, este enfoque teórico es contradictorio y carece de utilidad. Por lo tanto, utilizar métodos DCF para valorar un negocio y deducir decisiones económicas basadas en dicha valoración es una forma de toma de decisiones sin fundamentos sólidos. Siguiendo una metodología normativa-deductiva, se busca un concepto teórico alternativo para construir una teoría de valoración de empresas en bases más sólidas. Esta alternativa se encuentra en la Escuela Austriaca de pensamiento.

1. Malas decisiones en grandes negocios: la paradoja del M&A

El primer apartado del documento menciona los errores frecuentes en grandes negocios, específicamente en el ámbito de las fusiones y adquisiciones (M&A). Se trata de uno de los campos más desafiantes en la administración empresarial, ya que requiere conocimientos profundos en diversas áreas económicas, una toma de decisiones rápida y grandes sumas de capital.

A pesar de la abundante experiencia y recursos disponibles para los procesos de M&A, estudios empíricos indican que la mayoría de estas transacciones están mal valoradas y presentan altas tasas de fracaso. Esto sugiere problemas estructurales en la toma de decisiones dentro de este ámbito.

Los estudios se centran generalmente en factores críticos de éxito como el ajuste estratégico, la integración y aspectos financieros. Sin embargo, la metodología de valoración utilizada, específicamente el método de descuento de flujo de caja (DCF), se basa en teorías neoclásicas restrictivas y a menudo inconsistentes. Esta inconsistencia puede llevar a decisiones fundamentadas en valores empresariales no fiables, resultando en una asignación incorrecta de recursos.

El documento sugiere que la teoría sobre el valor de la Escuela Austríaca podría ofrecer una alternativa más coherente y racional para la valoración. Proporciona un límite de concesión o margen de seguridad como base sólida para la toma de decisiones, proponiendo un método de valoración alternativo que creen que se ajusta mejor a la realidad.

2. La necesidad básica de la valoración de empresas: un problema de decisión

En una transacción de M&A, la valoración de un negocio se realiza como base para la toma de decisiones. El sujeto de la valoración, es decir, el posible comprador o vendedor de un negocio (total o parcial), necesita una estimación fiable del valor del negocio sobre la que sustentar su decisión. Este «problema de decisión» puede referirse a la adquisición, pero también a la posesión (mantener o no un activo) o transferencia de derechos de propiedad en un negocio.

El propietario de un negocio es responsable de su gestión y de generar beneficios. Por lo tanto, las decisiones deben buscar mejorar (o preservar) el bienestar económico futuro, como el patrimonio o equity. La Escuela Austriaca de Economía sugiere que, para valorar los efectos de una decisión, se debe analizar el entorno individual del sujeto. En este contexto, encontramos dos determinantes clave:

Sistema de objetivos individuales: Son las necesidades o fines del sujeto, que pueden incluir preferencias financieras (como el aumento de ingresos o la mejora de márgenes) y no financieras (como la satisfacción del cliente o la cultura empresarial). Estas necesidades reflejan una jerarquía de escaseces, donde las necesidades más urgentes se satisfacen primero. Por ejemplo, esta jerarquía puede incluir preferencias temporales de consumo, como la decisión de abstenerse del consumo actual en favor del consumo futuro. Estas preferencias pueden variar significativamente entre individuos.

EJEMPLO: Claudia, una empresaria, recibe una herencia de 50 000 €. Aunque podría usar el dinero para comprarse un coche nuevo que lleva tiempo queriendo, decide invertir en la expansión de su negocio. Claudia cree que esta inversión generará mayores ingresos a largo plazo, lo que le permitirá disfrutar de una mejor calidad de vida en el futuro. Al optar por reinvertir en su negocio en lugar de consumir inmediatamente, Claudia demuestra su preferencia por los beneficios futuros.

Campo de decisión: Se refiere a los recursos disponibles para satisfacer las necesidades del individuo, revelando las oportunidades y limitaciones en la toma de decisiones.

Este campo está condicionado por las características individuales de quienes toman las decisiones, como la actividad de la empresa, su tamaño, los impuestos, el endeudamiento, las alternativas de inversión y financiación, el nivel de información, las oportunidades, las habilidades y la propensión o aversión al riesgo.

Partiendo de la concepción del valor de Carl Menger (fundador de la Escuela Austriaca de Economía), la conexión entre el campo de decisión (recursos) y el sistema de objetivos (necesidades) es lo que define el valor que un sujeto atribuye a un determinado bien.

“El valor económico de un bien surge de la relación entre las necesidades (reflejadas en el sistema de objetivos) y el stock limitado de bienes o recursos (reflejado en el campo de decisión). Por lo tanto, los bienes tienen valor porque las personas los valoran como medios para satisfacer sus necesidades y deseos”.

Es decir, la necesidad individual de un sujeto y su «stock» de recursos definen la utilidad que un bien o activo concreto tiene para él. De aquí surge otro determinante clave para la toma de decisiones: la utilidad o valor marginal (marginal utility).

La utilidad marginal determina el valor o utilidad mínima aceptable para el uso o adquisición de un activo, lo que actúa como un margen de seguridad. Esta utilidad marginal está directamente influenciada por las necesidades de la persona y sus recursos. Utilizar recursos por debajo del valor marginal inmoviliza recursos que podrían aprovecharse mejor, lo que resulta en una pérdida de utilidad o valor.

Valorar una decisión, considerando tanto los objetivos personales como los recursos disponibles de un individuo, da como resultado lo que llaman el «valor de decisión» (decision value). Esto es el valor marginal o el límite de seguridad que una persona establece para resolver un problema específico. Este valor es claramente subjetivo e intransferible, como he repetido varias veces, se basa en las necesidades (sistema de objetivos) y los recursos individuales (campo de decisión). Sin conocer este valor, es imposible tomar una decisión racional.

3. Valoración de empresas

3.1 Modelos DCF: el método de valoración dominante

La teoría de valor de la Escuela Austriaca se centra en la valoración subjetiva, orientada a la toma de decisiones. Por el contrario, el modelo de Descuento de Flujos de Caja (DCF, por sus siglas en inglés) es considerado el estándar en la valoración de empresas.

Este modelo calcula el valor presente de los flujos de caja futuros que una empresa se espera que genere, descontados a una tasa que refleja el riesgo y el coste de oportunidad del capital. La popularidad del modelo DCF radica en su simplicidad y la claridad con la que presenta el valor de una empresa basado en sus perspectivas de generación de efectivo futuro. Mismamente, algunos organismos encargados de la normalización contable promueven o permiten la valoración DCF en los informes financieros de las compañías. Normas tales como la International Financial Reporting Standards (IFRS) y U.S. Generally Accepted Accounting Principles (U.S. GAAP), hacen referencia al enfoque de los ingresos y aplican técnicas de valor presente y modelos de valoración de opciones.

Los métodos de valor presente, como el DCF, se utilizan con frecuencia para estimar el fair value (precio justo) de compañías, activos no financieros y pasivos no financieros, pero también son útiles para valorar instrumentos financieros que no cotizan en mercados activos.

Sin embargo, este modelo se basa en varios supuestos clave que a menudo no reflejan la realidad del mercado. Entre estos supuestos se encuentran la existencia de mercados de capitales perfectos, competencia perfecta y la capacidad de predecir con precisión los flujos de caja futuros.

3.2 Un engendro neoclásico: los modelos DCF objetivos

El enfoque del DCF enfrenta varias críticas importantes por parte de la Escuela Austriaca. Una de las principales objeciones es su dependencia en supuestos idealizados que rara vez se cumplen. Por ejemplo, los mercados de capitales no son perfectos y las tasas de descuento utilizadas pueden no reflejar adecuadamente los riesgos específicos de la compañía. Además, el DCF puede ser extremadamente sensible a las estimaciones de flujos de caja futuros y las tasas de crecimiento, lo que puede llevar a resultados muy diferentes con pequeñas variaciones en las suposiciones. Otra crítica es que tiende a subestimar o no recoger adecuadamente la incertidumbre y los riesgos no cuantificables.

Un concepto subyacente al DCF es el valor presente (present value), donde los beneficios futuros (como ganancias o flujos de caja) se descuentan a la fecha de valoración. En otras palabras, se trae el valor al presente aplicando una tasa de descuento (la más conocida es el WACC).

En el contexto de las fusiones y adquisiciones (M&A), el uso del modelo DCF presenta varias deficiencias. Uno de los principales problemas es que el DCF no siempre recoge adecuadamente el valor estratégico de las sinergias que pueden surgir de una transacción. Las sinergias, como la reducción de costes y el aumento de ingresos, son difíciles de cuantificar y predecir con precisión, lo que puede llevar a sobrevaloraciones o infravaloraciones significativas. Además, el enfoque DCF puede subestimar las dificultades de integración post-fusión, un factor crítico para el éxito de la M&A.

3.3 Abstracción de la utilidad: un modelo alejado de la realidad

Los supuestos mencionados anteriormente son la razón por la cual la Escuela Austriaca advierte sobre la «seductora simplicidad» de los métodos tradicionales de valoración.

Esta desconexión entre teoría y práctica puede llevar a una valoración imprecisa de los negocios. Además, predecir con precisión los flujos de caja futuros es sumamente difícil y está sujeto a una gran incertidumbre. Esto puede resultar en una valoración que no refleje adecuadamente los riesgos y oportunidades reales que enfrenta una empresa.

Asimismo, tienden a tratar el precio de mercado como un reflejo exacto del valor intrínseco de la empresa, lo cual no siempre es cierto. En la práctica, el precio de mercado puede fluctuar debido a la especulación, noticias del mercado, cambios en la percepción de los inversores y otros factores que no necesariamente reflejan los valores fundamentales de la empresa.

Valor: En términos financieros, el valor de una empresa es una estimación de su capacidad para generar flujos de caja futuros. Este valor se basa en fundamentos económicos, como las ganancias esperadas, el crecimiento proyectado y los riesgos asociados como la deuda.

Precio: El precio es la cantidad de dinero que los inversores están dispuestos a pagar por la acción de una empresa en el mercado. El precio puede verse influenciado por factores de mercado, especulación y la oferta y demanda en el corto plazo.

La relación de causa-efecto entre valor y precio es compleja y bidireccional. No solo el valor intrínseco de una empresa puede influir en su precio de mercado, sino que las fluctuaciones en el precio de mercado también pueden afectar la percepción del valor de la empresa. Los métodos tradicionales tienden a asumir que la relación es unidireccional (valor determina precio), sin reconocer cómo las dinámicas del mercado y la psicología de los inversores pueden retroalimentar y alterar el valor percibido (si queréis profundizar más sobre este aspecto podéis revisar la teoría de la reflexividad de Soros).

Además, estos modelos se basan en la idea de que los inversores son racionales y tienen acceso a toda la información necesaria para tomar decisiones óptimas. Sin embargo, en la práctica, los inversores pueden (y suelen) ser justo lo contrario: imperfectos e irracionales, incluso por largos periodos de tiempo.

3.4 Valoración por DCF: una prevalencia cuestionable

Vista la cantidad de inconvenientes que puede presentar una valoración por DCF, surge una pregunta importante: ¿Por qué se usa tanto por directivos y analistas? Una posible respuesta rápida es que están convencidos de su idoneidad y la falta de mejores alternativas.

Ensayos empíricos indican que el personal ejecutivo elige un método de valoración basándose principalmente en deliberaciones prácticas (buscan simplicidad). En cuanto a los modelos DCF, estas deliberaciones prácticas son sencillas y generalmente aceptadas (normalizadas). Además, según la literatura, los modelos DCF ofrecen la oportunidad de considerar escenarios alternativos y de incluir el riesgo tanto en el numerador como en el denominador de la fórmula (genera una sensación de idoneidad).

Los métodos DCF que hacen uso de la teoría financiera moderna emplean teorías galardonadas con el Premio Nobel. Sin embargo, esta alta estima no exime a los analistas (o inversores) de una valoración crítica. El Premio Nobel no es un indicador suficiente de la calidad de cualquier modelo derivado de esas teorías.

Modigliani, Miller, Markowitz y Sharpe recibieron el Premio Nobel de Economía por sus contribuciones a la teoría neoclásica del mercado de capitales. Ellos mismos advierten de la limitada aplicación practica de sus resultados debido a supuestos muy restrictivos.

Por razones prácticas, se supone que las variables y sus aplicaciones en la valoración deben ser lo más objetivas posible. Aparentemente, esto trasmite al usuario del método credibilidad sobre los valores calculados. Este punto es fundamental, ya que la valoración a menudo la realizan consultores o auditores externos, así que utilizar un método creíble y generalmente aceptado es sumamente importante.

Las características aparentes de DCF favorecen su uso en los servicios de consultoría, en los informes financieros (reports) y en la auditoría. Los clientes de estos servicios se dejan convencer en gran medida por el supuesto equilibrio, fair value y objetividad del método.

Esto es precisamente lo que la Escuela Austriaca busca cambiar: el hecho de que otros cometan el mismo error (el de usar un método impreciso y simplificado) no hace que el modelo sea mejor. El valor solo puede ser «justo» en términos de ser apropiado desde la perspectiva de un sujeto concreto.

4. Un rayo de esperanza en el horizonte: la perspectiva subjetiva

En el mundo de la valoración empresarial, la teoría de la valoración subjetiva ha comenzado a ganar terreno como una alternativa a los métodos tradicionales. Esta perspectiva subjetiva, profundamente arraigada en la teoría del valor subjetivo desarrollada por la Escuela Austriaca de Economía, ofrece un enfoque más realista y práctico para la toma de decisiones empresariales.

4.1 Bases sólidas: principios de valoración derivados de la teoría subjetiva del valor

La teoría de la valoración subjetiva se centra en la perspectiva de un individuo real en el mundo real, buscando apoyar decisiones específicas (individualización). A diferencia del enfoque DCF, que intenta establecer un valor de mercado (fair value) objetivo, la valoración subjetiva considera el valor como una relación entre el sujeto que valora y el objeto de la valoración. Este enfoque tiene en cuenta el coste de oportunidad individual y las circunstancias específicas de la decisión a tomar. Por ejemplo, cuando un empresario decide invertir en un bien, también está decidiendo renunciar a los beneficios de la mejor alternativa disponible. Esta relación se refleja en la idea de que el valor es el beneficio que el sujeto espera obtener del activo de la valoración en comparación con otros activos disponibles.

Por tanto, en la teoría de valoración subjetiva, el valor se origina en una relación sujeto-objeto-objeto, lo que refleja el coste de oportunidad (explicado más adelante) individual. A esto lo denominan: el principio de subjetividad.

A la hora de valorar una compañía o la adquisición de un activo, ya sea maquinaria u otro negocio, normalmente el sujeto que valora dispone de varias opciones entre las que elegir. Para analizar correctamente la utilidad que cada uno de ellos puede generar deberá tener en cuenta otro principio: valoración como entidad. Este principio se basa en la suposición de que, en general, la puesta en común de bienes hace que el conjunto valga más que la suma de las partes individuales (lo que conocemos como sinergia). Dicho de otra forma, el valor en conjunto supera la suma de los valores de sus componentes, por ese motivo no es suficiente con analizar los componentes por separado.

“El valor actual agregado de todas las cantidades complementarias de bienes de orden superior […] necesarias para la producción de un bien de orden inferior o de primer orden es igual al valor futuro del producto.” Menger, 1871.

Otro de los principios de la valoración subjetiva es la orientación hacia el futuro. Al fin y al cabo, la futura disposición de los clientes a pagar por los bienes producidos dependerá de la utilidad que les generen dichos bienes. Por ejemplo, la internalización de un proceso de alto valor añadido podría permitir a largo plazo tener un mayor control sobre la calidad del producto o servicio. Aunque la inversión no satisface de manera inmediata una necesidad del cliente final, podría generar a largo plazo una mayor percepción de calidad y, por tanto, una mayor disposición a pagar por el bien. De ahí la importancia de anticipar el consumo y necesidades futuras para orientar la asignación de capital presente.

Otro punto que destacan, es que una orientación hacia el futuro implica considerar que el entorno es dinámico y, por tanto, el valor también. Las características del campo de decisión de un sujeto (el stock de recursos) y del sistema de objetivos (necesidades) cambian con el tiempo, ya que, son solamente la observación de un momento en el tiempo. En consecuencia, un valor de decisión (valor mínimo para tomar la decisión) solo puede pretender ser significativo para un sujeto determinado, en una situación determinada y en un momento determinado.

4.2 Calcular un «valor de decisión»: La valoración DCF se queda por el camino

La valoración de empresas se ve envuelta en el dilema de tener que evaluar beneficios futuros e inseguros cuando es imposible una previsión perfecta, así que la única forma de salir de este problema es abordarlo en lugar de ignorarlo. Eso es precisamente lo que pretende la Escuela Austriaca con los principios antes vistos y con la definición del «valor de decisión».

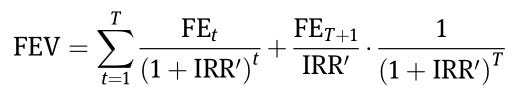

Future Earnings Method (FEM)

La Escuela Austriaca de Economía sostiene que el método de Ingresos Futuros (FEM) es más adecuado que el método de DCF porque el FEM incorpora la subjetividad y las circunstancias específicas de cada decisión. Mientras que el DCF, como ya hemos visto, se basa en supuestos rígidos y datos históricos, el FEM considera las expectativas individuales y los costes de oportunidad, proporcionando una valoración más personalizada y realista. Según la perspectiva austriaca, el valor es subjetivo y depende del juicio y las preferencias del sujeto, lo que hace que el FEM sea más efectivo para la toma de decisiones en un entorno económico dinámico y cambiante.

Pensamiento sobre el coste de oportunidad

El concepto de coste de oportunidad es otro aspecto fundamental en la toma de decisiones de inversión. Al seleccionar una inversión sobre otra, es importante considerar a lo que se está renunciando, es decir, el valor de la mejor alternativa no elegida: el coste de oportunidad.

Una tasa de descuento adecuada debe reflejar el segundo mejor uso que podría tener el capital empleado. Esto significa que al valorar una compañía (compañía A), se compara con la alternativa más favorable (compañía B) o con otras inversiones potenciales como el repago de deuda. De esta manera, al determinar la tasa de descuento, se está evaluando el rendimiento esperado en comparación con otras oportunidades disponibles para ese capital.

EJEMPLO: Imaginemos que tienes 10 000 € para invertir y estás considerando dos opciones: comprar acciones de una empresa (opción A) o poner ese dinero en un fondo de bonos que te garantiza un retorno del 5% anual (opción B).

Si decides invertir en acciones de la empresa (opción A), podrías obtener un retorno potencialmente mayor, digamos un 8% anual. Sin embargo, esto implica un mayor riesgo, ya que el mercado de acciones es más volátil.

Por otro lado, si optas por poner tu dinero en el fondo de bonos (opción B), tendrías un retorno garantizado del 5% anual con un riesgo mucho menor en comparación con las acciones.

Al elegir invertir en acciones (opción A), el coste de oportunidad sería la rentabilidad garantizada del 5% anual que podrías haber obtenido con la opción B. Esto significa que estás renunciando a esa rentabilidad segura por la posibilidad de obtener un rendimiento mayor con las acciones, pero también asumiendo un mayor riesgo.

Por lo tanto, al considerar el coste de oportunidad, debes evaluar no solo el retorno potencial de tu inversión elegida, sino también lo que estás renunciando al optar por esa inversión en lugar de otras alternativas disponibles.

En resumen, una tasa de descuento adecuada (desde la perspectiva de la subjetividad) sería la tasa interna de retorno (TIR) de la mejor alternativa de inversión. Como la mejor alternativa es parte del campo de decisión (recursos disponibles por el sujeto que toma la decisión para tomar la decisión), se trata efectivamente de un elemento subjetivo.

En la práctica, diferentes sujetos pueden tener diferentes tasas de descuento apropiadas para el mismo activo. Algo que la WACC (tasa de descuento del DCF) no permite realizar, ya que se trata de una fórmula rígida y prácticamente estandarizada para cualquier sujeto.

EJEMPLO: Imaginemos que dos inversores, Ana y Carlos, están considerando la compra de acciones de una empresa. Ana tiene una aversión al riesgo moderada y busca un retorno anual del 8% en sus inversiones. Por otro lado, Carlos está dispuesto a aceptar un mayor riesgo a cambio de retorno anual del 12% en sus inversiones.

Ambos están evaluando la misma empresa y calculan el valor presente de sus flujos de efectivo futuros utilizando el método DCF. Aun cuando, debido a sus diferentes perfiles de riesgo y expectativas de retorno, Ana y Carlos deberían utilizar tasas de descuento diferentes en sus cálculos.

Sin embargo, la tasa de descuento WACC se calcula como una media ponderada de las diferentes fuentes de financiación de una empresa, como el capital propio (equity) y la deuda. Estos datos son utilizados de manera estándar (son los datos de la empresa) y no reflejan el perfil de riesgo ni las expectativas de retorno de ningún sujeto en particular.

Flujos de caja frente a métricas contables

Al valorar un negocio, es esencial distinguir entre los flujos de caja y las cifras contables. Los flujos de caja representan transferencias reales de efectivo, mientras la mayoría de métricas contables no son movimientos reales de efectivo.

El método DCF utiliza partidas contables de los informes financieros, que, aunque disponibles, presentan limitaciones para calcular el «valor de decisión». Estas cifras están basadas en regulaciones contables y políticas de balance que pueden no reflejar con precisión los flujos de efectivo futuros. Es necesario ajustar estas cifras para que se asemejen a los flujos de efectivo reales, eliminando sesgos contables y ajustando políticas de balance irrelevantes.

Alguno de los ajustes que proponen son:

Gastos no recurrentes: Excluir los gastos extraordinarios o no recurrentes, como los costes de reestructuración, litigios o eventos únicos que no afectarán los flujos de efectivo futuros.

Sinergias: Incluir las sinergias esperadas de futuras fusiones o adquisiciones, que pueden no estar reflejadas en los informes financieros actuales.

Efectos fiscales: Ajustar las cifras para considerar los pagos de impuestos efectivos en lugar de los contabilizados.

CapEx: En lugar de basar los gastos de capital en una política de renovación estándar, ajustar las proyecciones para incluir inversiones específicas necesarias para mantener la competitividad.

Depreciación y amortización: la D&A contable pueden diferir de la depreciación económica, afectando así los flujos de caja disponibles.

Cambios en el Working Capital: Asegurar que las necesidades de WC reflejen las operaciones reales y su impacto en los flujos de caja.

La Escuela Austriaca insiste en no depender únicamente de las cifras contables y realizar los ajustes necesarios para que los flujos de caja y otras partidas se acerquen a la realidad. Para ellos, este enfoque proporciona una base más sólida y relevante para la toma de decisiones.

Hacer frente a la incertidumbre

En el caso del DCF, la incertidumbre es integrada de forma generalizada con una tasa de descuento o el llamado «risk premium». Estas variables, que aunque en cierto modo sí consideran la incertidumbre, se deducen de datos pasados del mercado, vulnerando así los principios de subjetividad y de orientación futura. Por ese motivo, la Escuela Austriaca considera que el DCF es inadecuado en lo relativo a tener en cuenta el riesgo.

Para ellos, cada sujeto debería abordar la incertidumbre de forma diferente, individualizada, por eso resulta problemático proponer una regla o formula general. Además, proponen que el «valor de decisión» debe realizarse en un rango, de forma que quede evidenciada la inevitable incertidumbre. Por lo tanto, el responsable de tomar la decisión no se deja engañar por un valor concreto (con hasta dos decimales) y puede tomar una decisión utilizando la mejor información posible y basándose en el apetito de riesgo personal.

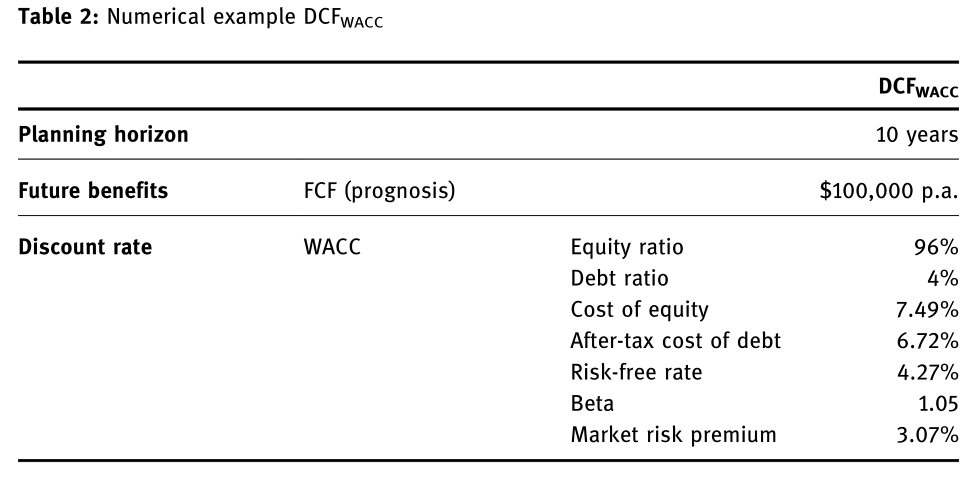

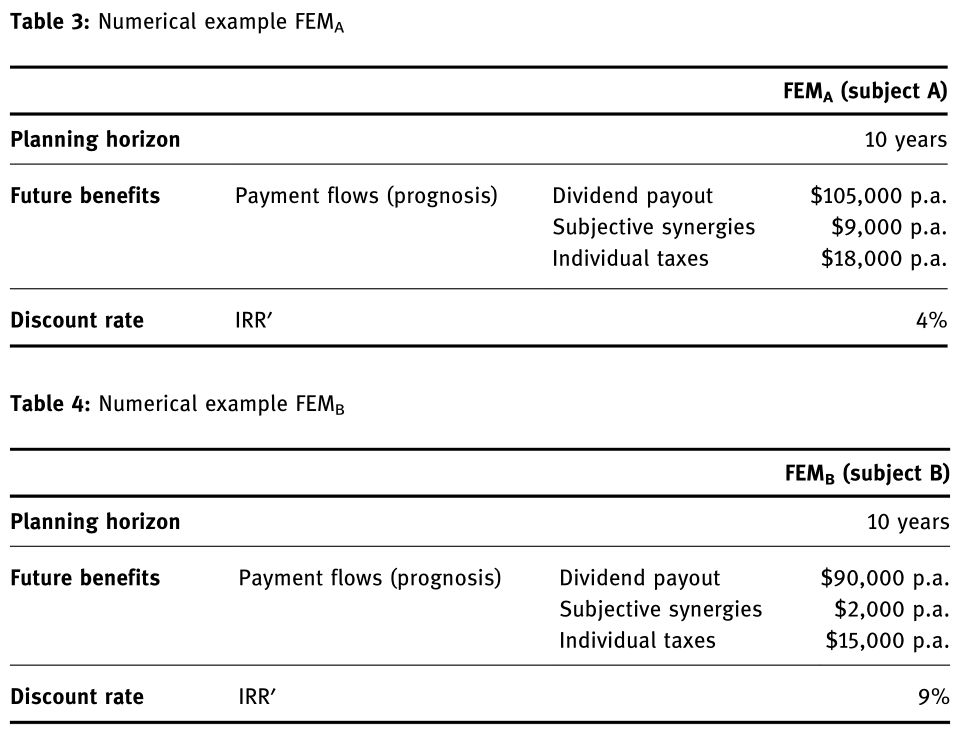

Comparativa DCF vs. FEM (Ejemplo práctico)

Para ilustrar esta comparación, utilizan el ejemplo de dos posibles compradores (A y B) interesados en adquirir una empresa X del sector IT. En el ejemplo, para el precio final de la transacción proponen dos casos: 700 000 $ y 650 000 $.

Método DCF (Descuento de Flujos de Caja)

Enfoque objetivo basado en datos de mercado generales.

Se centra en calcular el valor presente de los flujos de caja futuros de la empresa, utilizando una tasa de descuento que refleja el costo promedio ponderado del capital (WACC).

Proporciona una valoración intrínseca, objetiva y justa, ideal para calcular un precio de mercado en equilibrio.

Fórmula:

Método FEM (Ingresos Futuros)

Enfoque subjetivo basado en el campo de decisión (recursos) y sistema de objetivos (necesidades) específico del evaluador.

Considera los flujos de caja futuros previstos, las sinergias individuales y los efectos fiscales específicos de cada comprador.

Utiliza la tasa interna de retorno (TIR) de la mejor alternativa de inversión del evaluador como tasa de descuento.

Fórmula:

EJEMPLO para DCF:

Como hemos visto a lo largo del post, para el método DCF, que no permite individualizar, ambos compradores deben utilizar los mismos datos, del informe financiero. El resultado es un «valor de decisión», para una valoración por DCF, de 660 079 $.

Caso 1 (oferta a 700 000$): la diferencia del precio se traduce en una pérdida de -39 921 $.

Caso 2 (oferta a 650 000$): la diferencia del precio se traduce en una ganancia de 10 070 $.

En consecuencia, para ambos sujetos la operación solo sería rentable habiendo valorado por DCF en el caso 2.

EJEMPLO para FEM:

El resultado del cálculo con el método FEM son «valores de decisión» muy individuales para A y B. Ambos individuos tienen diferentes costes de oportunidad (donde IRR’ es la TIR de la mejor alternativa que tienen) y efectos fiscales individuales, así como sinergias.

En el ejemplo, la mejor alternativa de A es una inversión bastante pobre con una TIR del 4% anual. En cambio, el sujeto (endeudado) B podría utilizar el capital para amortizar (repagar) una deuda cara con una TIR del 9% anual.

Aplicando la fórmula para el FEM obtenemos los siguientes «valores de decisión»:

FEV(A) = 778 646 $

FEV(B) = 494.159 $

Y analizando para cada sujeto los dos casos de oferta propuestos:

Sujeto A:

Caso 1 (oferta a 700 000$): la diferencia del precio se traduce en una ganancia de 78 646 $.

Caso 2 (oferta a 650 000$): la diferencia del precio se traduce en una ganancia de 128 646 $.

Sujeto B:

Caso 1 (oferta a 700 000$): la diferencia del precio se traduce en una pérdida de -205 841 $.

Caso 2 (oferta a 650 000$): la diferencia del precio se traduce en una pérdida de -155 841$.

En consecuencia, para el sujeto A la operación es económicamente rentable en ambos casos, mientras que para B sucede lo contrario.

CONCLUSIÓN

Si se aplica el valor DCF para la toma de decisiones, A rechazará el precio más alto, aunque la realidad es que ambos casos le resultarían rentables ante una valoración individualizada.

Por el contrario, B aceptaría el precio más bajo por ser rentable, aunque ambos sean demasiado altos para su caso particular y, por tanto, no le resulten rentables.

Si A confiara en el resultado del cálculo DCF como «valor de decisión», rechazaría la oferta del caso 1 (un precio adecuado para la adquisición) y, por tanto, descartaría una inversión rentable.

Si B confiara en el resultado del cálculo DCF como «valor de decisión», aceptaría la oferta del caso 2 (un precio económicamente excesivo para la adquisición) y, por tanto, sufriría una pérdida.

En conclusión, mientras el DCF proporciona una valoración objetiva adecuada para el mercado, el FEM ofrece una valoración subjetiva que ayuda en la toma de decisiones personalizada.

4.3 Valoración funcional de empresas: una teoría integral

Como ya hemos visto, no solo existen valores empresariales (lo que nosotros llamamos tesis o valoración) específicos para distintos sujetos, sino también valores empresariales específicos para distintos fines. Esto reitera la idea principal del documento: no existe un único método de valoración global capaz de recoger todos los escenarios.

La teoría de la valoración funcional, apuesta por una valoración que incluya elementos subjetivos y objetivos, deja claro que los modelos tradicionales como el DCF son insuficientes por sí solos.

La clave de esta teoría, es que se deben considerar, no solo los números y modelos tradicionales de valoración (objetividad), sino también las funciones y objetivos específicos de cada negocio (subjetividad). En función de la finalidad (propósito) de una valoración concreta, serán más adecuados distintos métodos de valoración y/o distintas características/métricas, que influirán en el valor calculado.

Según esta teoría, hay 3 puntos clave para resolver problemas en decisiones de compra y venta, en cada uno marcan un objetivo para cumplir un propósito:

Decision function o «función de decisión»:

Objetivo: evaluar el valor mínimo que una compañía/activo deberá tener para sacar rendimiento a la inversión/desinversión (valor de decisión). Para calcular dicho valor, se deben tener en cuenta las necesidades (sistema de objetivos) y recursos individuales (campo de decisión). Lo visto en el apartado 2.

Propósito: preparar una decisión de compra/venta en la que se genere un retorno positivo.

Mediation function o «función de mediación»:

Objetivo: no violar los «valores de decisión» de las distintas partes.

Propósito: resolver la decisión de manera amigable.

Argumentation function o «función de argumentación»:

Objetivo: influir en la parte con la que se está negociando.

Propósito: ampliar el retorno potencial.

Aquí rompen una lanza a favor de los métodos de valoración como el DCF. Ya que sí son útiles en la argumentación debido a su familiaridad y neutralidad (objetividad) para respaldar diferentes líneas argumentativas.

Una vez más destaca la importancia del «valor de decisión» (valor mínimo rentable, explicado en el apartado 2.), puesto que tiene un papel fundamental para la función de mediación y argumentación:

En la función de mediación, tanto si existe un evaluador independiente (un intermediario) como si no, todos los involucrados necesitan conocer los valores de decisión de las partes implicadas para encontrar un valor que beneficie a ambas partes.

En cuanto a la función de argumentación, cada sujeto necesita conocer su propio valor de decisión para marcar su posición de retirada. Sin conocerlo el valor de decisión, la actuación será intuitiva en el mejor de los casos.

En resumen, la teoría funcional de valoración se enfoca tanto en factores cualitativos como cuantitativos y en respetar los valores de decisión individuales de las partes involucradas. Aunque los métodos tradicionales como el DCF siguen siendo útiles para la parte de la argumentación, no deben ser la base para la toma de decisiones debido a que la complejidad real de la valoración.

5. CONCLUSIONES

El documento resalta las limitaciones de los métodos tradicionales de valoración empresarial, como el Descuento de Flujos de Caja (DCF), que, aunque proporcionan una valoración objetiva y adecuada para el mercado, no siempre reflejan la realidad individual de cada inversor o empresa. La valoración basada en la Escuela Austriaca de Economía propone una aproximación más subjetiva, teniendo en cuenta los «valores de decisión» individuales y las necesidades específicas de cada entidad o sujeto.

Puntos clave:

Valoración subjetiva vs. objetiva: La valoración funcional de empresas, influenciada por la Escuela Austriaca, integra elementos cualitativos y cuantitativos, ajustándose a las necesidades (sistema de objetivos) y recursos (campo de decisión) específicos de cada negocio.

Limitaciones del DCF: Mientras que el DCF es útil para argumentar y respaldar diferentes líneas de negociación debido a su familiaridad y objetividad, no debe ser la base exclusiva para la toma de decisiones.

Importancia del «valor de decisión»: Conocer el valor mínimo rentable («valor de decisión») es fundamental para asegurar que las decisiones de inversión sean racionales y económicamente rentables para todas las partes involucradas.

6. APLICACIÓN A LA INVERSIÓN EN BOLSA

Para aplicar los conocimientos recogidos a la inversión en bolsa, se deben seguir varios principios clave derivados de la teoría de la valoración funcional:

Individualizar el «valor de decisión»: Cada inversor debe identificar sus propios valores de decisión basados en sus objetivos financieros y tolerancia al riesgo. Esto implica calcular el rendimiento mínimo aceptable de una inversión, considerando tanto las metas personales como las limitaciones financieras.

Más allá de los números: Además de los indicadores financieros tradicionales, los inversores deben evaluar factores cualitativos como la calidad de la gestión, la posición en el mercado, y las ventajas competitivas de las empresas en las que están considerando invertir.

Propósito específico: Cada inversión debe alinearse con un propósito específico dentro de la cartera global del inversor. Por ejemplo, algunas inversiones pueden estar orientadas a la generación de ingresos pasivos, mientras que otras pueden estar destinadas a la apreciación de capital a largo plazo.

Utilización del DCF como herramienta complementaria: Aunque el DCF no debe ser la única base para la toma de decisiones, puede ser útil para justificar y argumentar inversiones específicas, proporcionando una referencia objetiva que complemente el análisis subjetivo.

Revisión y seguimiento continuo: Los inversores deben revisar y ajustar regularmente sus valoraciones y decisiones de inversión a medida que cambian las condiciones del mercado y sus circunstancias personales.

Al aplicar estos principios, los inversores pueden adoptar una aproximación mucho más personalizada y alineada con sus objetivos personales y financieros.

Quiero hacer una breve reflexión, ajena al contenido del post. Cada vez uso más ChatGPT para lecturas y resúmenes, este mismo post tiene mucho contenido generado por IA. Incluso para aclarar conceptos mediante explicaciones sin tecnicismos y añadiendo ejemplos. Es una herramienta espectacular.

Primero me leí el documento mientras subrayaba y tomaba apuntes en el mismo documento, para después ordenar todas las ideas y notas en un documento claro y ordenado. Habrá gente que crea que así cualquiera hace publicaciones o que le dé vergüenza decir que utiliza IA en sus publicaciones. Pero la realidad es que la productividad y calidad de estas aumenta significativamente. Os invito a probarlo, aun si no es con la intención de publicar.

P.D.: A ver si Emérito Quintana lo lee y me da su opinión :)

Gracias por leer DEVALUE INVESTING | Suscríbete para más , si es que lo hay…

Gracias por compartir, solo conocía la Escuela Austríaca por comentarios de analistas y agradezco la aproximación que lleva mi visión sobre valoración de compañías a revisar conceptos. Muy útil.