«Independencia Financiera»: La paradoja de la libertad mediante la restricción

La independencia financiera es un concepto que despierta un gran interés en las nuevas generaciones de inversores, eso no significa que haya sido un tema desconocido hasta ahora.

El hecho de poder vivir sin la necesidad de un empleo tradicional, sustentado por ingresos pasivos, es seductor y ha dado lugar a movimientos como el FIRE (Financial Independence, Retire Early), que abogan por la libertad financiera a una edad temprana.

No obstante, es necesario reflexionar sobre la realidad de este concepto, teniendo en cuenta sus limitaciones, su carácter subjetivo y la probabilidad de convertirlo en una obsesión. A lo largo de este artículo, se valorará la independencia financiera desde un enfoque filosófico y realista, se considerarán sus diferentes interpretaciones y subrayará la importancia de no hacer de ella un objetivo absoluto, sino una consecuencia de un enfoque disciplinado y equilibrado.

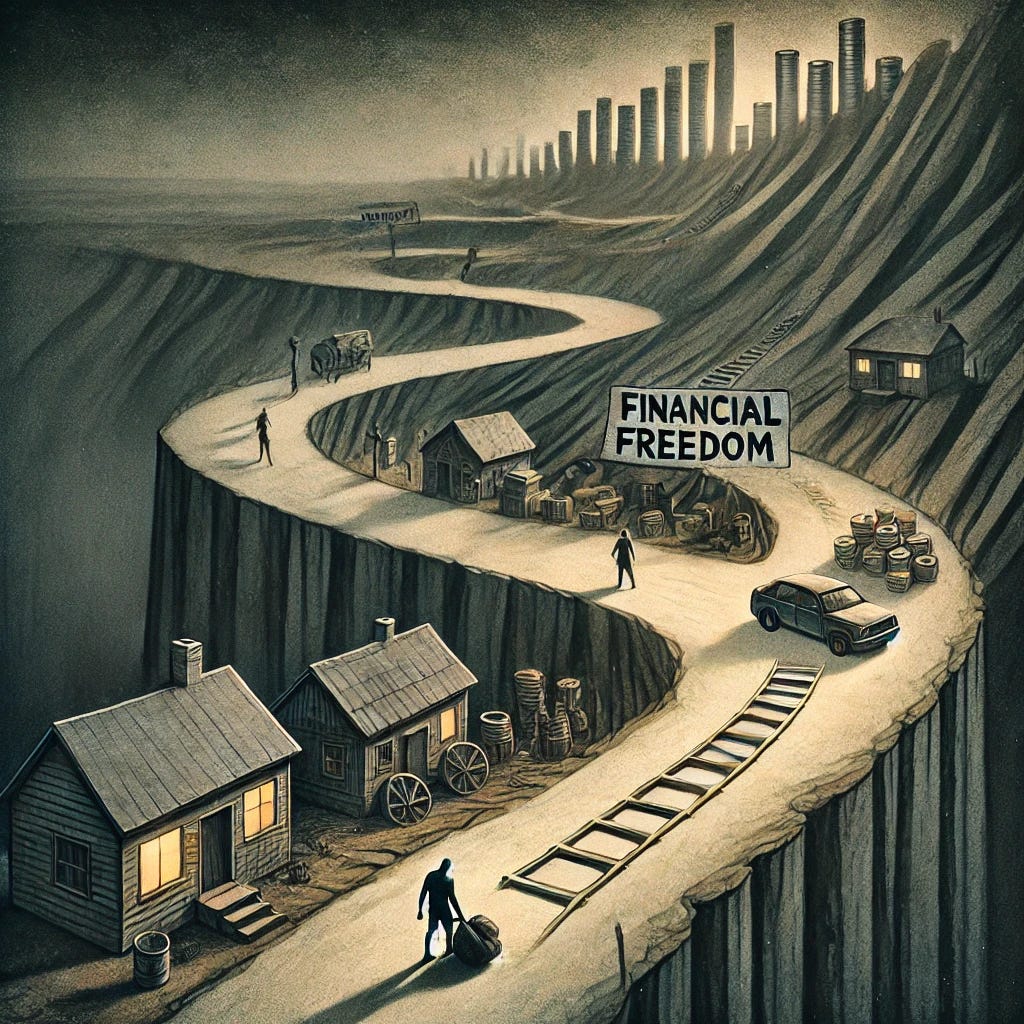

La realidad y la utopía de la «Independencia Financiera»

La independencia financiera, entendida como la capacidad de cubrir las propias necesidades económicas sin depender de un trabajo activo, es un concepto real para algunos y utópico para otros. Para un grupo selecto de personas, es posible alcanzar este estado mediante una combinación de ahorro, inversiones y la creación de fuentes de ingresos pasivos (como rentas o dividendos); sea por merito propio o por un patrimonio heredado (o ambas). Sin embargo, esta realidad no es accesible para todos de manera equitativa.

Las barreras estructurales, como la desigualdad económica, la diferencia de los salarios, la falta de educación financiera y las limitadas oportunidades de inversión, hacen que la independencia financiera parezca inalcanzable para muchos. En un contexto donde una parte considerable de la población vive con salarios que justo cubren las necesidades básicas, acumular el capital necesario para generar ingresos pasivos suficientes es una tarea titánica. En este sentido, la independencia financiera se convierte en un ideal que, si bien es deseable, se aleja de la realidad para la mayoría.

Tomemos como ejemplo dos personas con contextos económicos distintos. La primera persona, un profesional de alta remuneración en una industria estable, tiene acceso a educación financiera, puede ahorrar e invertir de manera consistente, y eventualmente alcanza la independencia financiera a los 50 años. La segunda persona, un trabajador con salario mínimo, lucha por cubrir los costos de vida, y parte de su intento de ahorro se ve frustrado por gastos imprevistos. Para esta segunda persona, la independencia financiera es un ideal remoto, casi utópico.

Podríamos debatir si el primero alcanzó la independencia gracias a su esfuerzo y si, al hacer lo mismo, el segundo también lo lograría. Hoy en día, es común escuchar que cualquier cosa es posible con esfuerzo y dedicación. Sin embargo, esta idea está lejos de ser cierta. Sí, el trabajo constante puede dar resultados, pero no siempre en la medida que uno espera ni de forma equitativa. Decir que todos pueden lograr lo mismo con suficiente esfuerzo es una visión reduccionista y simplista, que ignora las complejidades y desigualdades inherentes a la vida. Hay personas que, por simples limitaciones intelectuales o circunstancias personales, no tienen la capacidad de aspirar a empleos bien remunerados o de adquirir conocimientos financieros básicos.

La subjetividad del concepto

A pesar de que la independencia financiera se define comúnmente como la ausencia de dependencia económica de un empleo, su interpretación en realidad es subjetiva. No todos entienden ni aspiran a la independencia financiera de la misma manera. Para algunos, puede significar acumular una gran fortuna que les permita vivir sin trabajar el resto de sus vidas. Para otros, podría simplemente implicar tener suficiente para cubrir sus necesidades sin preocupaciones, aun si eso significa seguir trabajando, pero en algo que ellos eligen o en condiciones más relajadas lejos de responsabilidades.

Por ejemplo, una persona que vive de manera austera y con valores minimalistas podría considerarse financieramente libre al cubrir sus gastos básicos con ingresos pasivos relativamente modestos. En cambio, otra persona con un estilo de vida más lujoso y expectativas más altas podría no sentirse financieramente libre hasta acumular un patrimonio considerable que le permita mantener ese nivel de vida sin trabajar. Esta disparidad en las percepciones demuestra que la independencia financiera no es una meta uniforme, sino un estado mental influido por las experiencias, expectativas y valores individuales.

Evita la obsesión

Uno de los peligros de perseguir la independencia financiera es convertirla en una obsesión. Esta obsesión puede llevar a sacrificar aspectos importantes de la vida, como las relaciones personales, la salud, o incluso la propia felicidad. La preocupación constante por ahorrar más, invertir mejor o alcanzar más rápido la meta puede crear un ciclo de estrés y frustración que va en contra de la misma libertad que se busca.

Es importante entender que la I.F. no debe ser un fin en sí mismo, sino una consecuencia de un enfoque disciplinado, persistente y equilibrado en el manejo de las finanzas personales. Adoptar una mentalidad de largo plazo, donde se prioricen decisiones financieras inteligentes, la acumulación de activos y el control del gasto, permite que la independencia financiera pueda emerger de manera natural. En lugar de correr tras esta meta, se trata de caminar hacia ella con la confianza de que podría llegar como resultado de un esfuerzo bien dirigido, pero sin que se convierta en una persecución que podría no terminar nunca.

Por ejemplo, alguien que sigue una estrategia de inversión constante y moderada a lo largo de los años, sin prisa ni ansiedad, probablemente alcanzará una forma de independencia financiera que, aunque no sea absoluta, le permitirá disfrutar de una mayor libertad. Este enfoque, centrado en la sostenibilidad y el equilibrio, es más saludable y, a largo plazo, más efectivo.

Reflexión final

La independencia financiera, al igual que la felicidad, es un concepto profundamente subjetivo, moldeado por las experiencias, valores y aspiraciones de cada persona. Ambas metas, aunque deseables, no tienen una definición única y universal; su significado varía según el contexto y la interpretación individual.

Lo que representa la independencia financiera para una persona puede ser muy diferente de lo que significa para otra. Mientras que algunos asocian la felicidad con el logro de objetivos materiales o profesionales, otros la encuentran en experiencias simples y cotidianas.

Finalmente, es esencial no obsesionarse con este concepto. En lugar de perseguirla con ansiedad, es más sensato enfocarse en construir una vida equilibrada y bien gestionada, donde la independencia financiera sea una consecuencia natural del trabajo constante. De esta manera, es posible disfrutar del proceso sin perder de vista lo que realmente importa: vivir una vida plena, alineada con los propios valores y en la que la libertad económica sea solo un componente más del bienestar general.

Establecer límites y prioridades podría permitir disfrutar del presente mientras se trabaja por un futuro más claro. La verdadera riqueza no reside únicamente en acumular dinero o patrimonio, sino en la capacidad de vivir de acuerdo a nuestros valores y disfrutar del camino hacia nuestras metas. Así, se evita caer en la trampa de sacrificar todo por un ideal que, una vez alcanzado, podría no aportar la satisfacción esperada.

Hay tantos conceptos de Independencia Financiera como culos.