RESULTADOS FY2024: Ferretti Group

La compañía presento el 28 de febrero los resultados anuales del año 2024. Veamos que nos dicen los números.

Resumen:

Ventas netas de yates nuevos = 1.173 MM EUR (+5,6% YoY)

EBITDA ajustado = 190 MM EUR (+12,4% YoY)

Margen EBITDA ajustado = 16,2% (+110 bps)

Beneficio neto = 88,2 MM EUR (+5,6% YoY)

Order intake = 1.139 MM EUR (+1,7% YoY)

Net backlog = 900 MM EUR (+4.9% YoY)

Posición de caja neta = 125 MM EUR

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Os dejo por aquí la tesis completa:

![Ferretti Group $YACHT: Análisis cualitativo [1/2]](https://substackcdn.com/image/fetch/$s_!-Vuj!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F1af09424-8bfa-4966-8ad3-36126b851fab_1696x1265.jpeg)

![Ferretti Group $YACHT: Análisis cuantitativo [2/2]](https://substackcdn.com/image/fetch/$s_!VeYi!,w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F5b8a5eb8-4d33-40ce-a9a8-089ab1098abe_915x480.png)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

ANÁLISIS DE LOS RESULTADOS

Ventas de yates nuevos

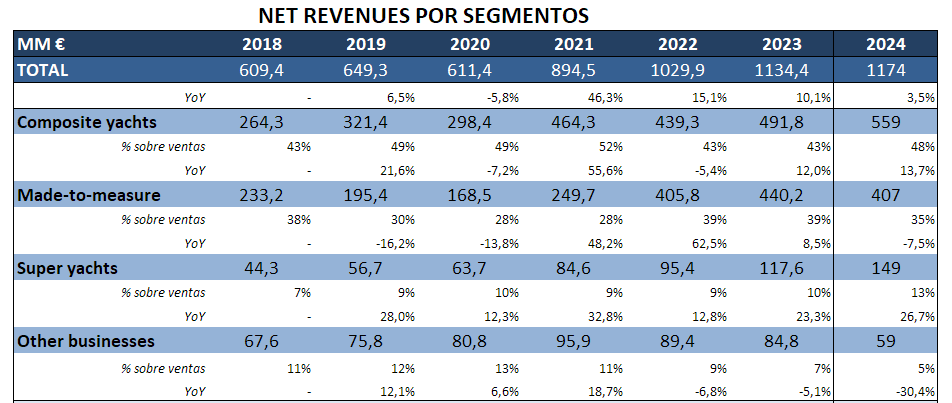

Lo primero que vemos en las ventas es un efecto de estacionalidad casi nulo, con ingresos muy similares a excepción del Q3, que suele ser junto a Q1 el mes más bajo. Lo segundo es que han vuelto a superar el número de unidades vendidas, 229 en total, frente a 212 en 2023. El precio medio de las unidades vendidas asciende a 6 MM EUR, +31% YoY.

El crecimiento orgánico de yates nuevos ha sido del 5,6% YoY, excluyen la venta de segunda mano. Pero si nos vamos a los ingresos netos totales, el crecimiento total para 2024 ha sido del 9,3% YoY. Un resultado realmente positivo si comparamos con el resto de los competidores italianos y del sector de los yates.

Ingresos por segmentos

Si analizamos la venta por segmentos, destaca el buen desempeño (+26,7% YoY) del segmento «Superyachts», ya que continúa creciendo a un ritmo muy positivo. La compañía ha comentado en varias ocasiones que estaban trabajando a su máxima capacidad en este segmento. Tienen intención de durante 2025 invertir en sus astilleros actuales para poder abastecer mejor la demanda.

Es muy positivo ver que año a año los superyates van tomando mayor peso, aquí es donde los márgenes son significativamente superiores a su segmento de más peso, «Composite».

Este segmento también ha tenido un gran desempeño (+13,7% YoY), pero era de esperar tras la avalancha de Order intake que tuvieron a final de 2023. A principio de 2024 tenían una cartera de pedidos para este segmento de más de 450 MM EUR. Teniendo en cuenta que los plazos de fabricación para estos yates de menos de 30 metros son de 2-8 meses, era de esperar un buen desempeño.

Por último, en «Made-to-measure» si han visto los efectos de una ralentización de la demanda, reportan un -3,5% YoY. Difieren ligeramente de mis datos porque cambiaron de segmento uno de sus yates y distorsionan mis números ligeramente.

Se podría decir que «Composite» ha compensado el peor desempeño de «M-to-M», y esto no es especialmente positivo, ya que es un segmento con menores márgenes, menores ciclos de producción (y, por tanto, menos visibilidad) y además hacen uso de inventario de embarcaciones.

Un detalle que se comenta poco, y del que prácticamente no dicen nada en las call, es el deterioro de los ingresos secundarios. Estos ingresos provienen de servicios postventa, principalmente, además de las ventas de segunda mano. Aún no han dado el desglose de los ingresos de cada subsegmento de «Other businesses», donde dan el dato de las ventas de segunda mano, pero del informe H1 2024 sabemos que al menos han revendido por valor de 35 MM EUR, 15 más que en 2023. Lo que nos indica que los 25 MM de euros de diferencia se han “perdido“ en otro sitio. Habrá que esperar al informe completo para saber qué ha pasado.

Ingresos por regiones

En cuanto a las ventas por regiones, seré breve, porque no ha cambiado gran cosa durante el año. EMEA sigue siendo su principal canal, aunque ahora separan Europa y MEA, solo por conveniencia por el rápido crecimiento de MEA durante algunos trimestres.

Lo importante viene en las regiones APAC y AMAS. En mi opinión, siguen desatendiendo una región con un gran potencial, fueron los primeros en llegar a Asia y son los que peor lo están haciendo. Y si le están prestando atención, desde luego la ejecución no está siendo buena, ya que siguen cayendo las ventas y los pedidos.

En cuanto a AMAS, comentan que los pedidos se han visto afectados por las elecciones durante todo el año, pero su principal competidor, Sanlorenzo, ha reportado un crecimiento de casi el 60% YoY. Para mí, la explicación es una posible debilidad en la región, ya que tras el boom de demanda post-COVID, fue la región que más rápido se normalizó. En la call de FY23 mencionaron una acumulación de inventario por una supuesta fuerte demanda que esperaban, y ahora en la de FY24 también han vuelto a acumular inventario, pero ahora porque se han acumulado pedidos fruto de las elecciones. Son varias las ocasiones en las que se han excusado por el rendimiento de esta región, de ahí mi postura de que allí no son tan fuertes como en Europa, a pesar de que tienen un broker propio en la región desde hace años.

Order intake

No hay mucho que añadir en el Order intake, los numeros van muy en línea con los ingresos. En total han recolectado pedidos para 190 unidades nuevas.

«Composite» decrece un -18% YoY simplemente por normalización de demanda, como decía, terminaron el año pasado (2023) con un gran empujón en este segmento, por encima de sus propias expectativas.

«Made-to-measure» se mantiene estable, según dicen, con una base de clientes sólida que decide repetir con Ferretti Group, pero subiendo al segmento «Superyachts». No son números espectaculares, pero visto el contexto actual del sector, es ligeramente positivo que sean capaces de mantener casi la misma cantidad de pedidos que un año que fue bastante fuerte (2023).

En «Superyachts» duplican la entrada de nuevos pedidos, dato muy positivo. Como decía, la tendencia de los últimos 3-4 años en este segmento está siendo muy buena. Aun así, si realmente tienen más demanda de la que pueden abastecer, los clientes podrían decidir irse a otras marcas. El año pasado, mismamente, el Order intake del segmento se redujo un -27% YoY porque no podían coger más pedidos (o al menos eso transmitieron), por lo que necesitan invertir en capacidad.

En los pedidos nuevos por área geográfica vemos exactamente la misma tendencia y motivos que mencionaba en el apartado de las ventas. En los próximos 2 trimestres veremos si realmente los clientes en AMAS estaban atrasando los pedidos por las elecciones o vuelven a adornar su mal rendimiento con una cortina de humo.

Order backlog

Otra sorpresa muy positiva en este punto es que la cartera de pedidos neta aumenta un +4,9% YoY. A pesar de que «Composite» y «Made-to-Measure» se reducen, la gran entrada de pedidos de «Superyatchs» lo sobrecompensa por completo.

Si observamos la cartera de pedidos bruta, el crecimiento es aún superior, +11,6% YoY. Tanto el valor bruto como neto se encuentran en máximos históricos, algo que personalmente me ha sorprendido, ha demostrado fortaleza en un entorno complicado y eso no se lo quita nadie.

El ratio de backlog bruto sobre ventas continúa aumentando, y así ha sido los últimos 4 años, lo cual mejora la visibilidad del negocio y el posible downside. En 2024, el ratio es de 1,4 veces ventas. Ahora mismo tienen cubierto casi el 60% de las ventas de 2025 y el restante es a partir de 2025.

En el backlog por segmentos, como siempre, es importante entender que, debido a los ciclos de producción, «Composite» tiene un peso inferior en comparación con los ingresos. Muchos de los pedidos nuevos hechos dentro del año no llegan a verse reflejados en el backlog a final de año porque ya han sido entregados.

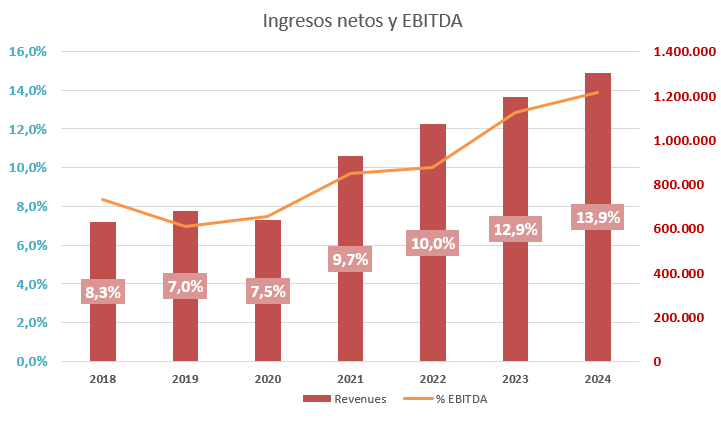

EBITDA normalizado y Net Profit

Me voy a saltar directamente su EBITDA ajustado y voy a ir al normalizado porque sus ajustes no son one-offs.

Si normalizamos el EBITDA vemos una mejora significativa con un incremento de +100bps hasta un margen EBITDA de 13,9%.

La compañía lleva incrementando su margen de beneficio desde 2019 a un ritmo considerable, en 5 años ha duplicado su margen EBITDA, y multiplicado por 5 su margen operativo.

No podemos decir lo mismo del beneficio neto, ya que debido a créditos fiscales de años de pérdidas (en torno a 2012), estos créditos han reducido la tasa impositiva de la compañía los últimos 5-6 años. 2024 ha sido el primer año en el que han tenido una tasa impositiva normal, del 28-30%, frente al 20% del año pasado (y del 13% en 2022). De ahí que el margen neto no haya aumentado.

El apalancamiento operativo de la empresa se debe a las inversiones en la internalización de procesos de alto valor añadido, es una tendencia que se lleva viendo varios años en el sector, y todo apunta a que seguirá siendo así.

Evidentemente, también se suman a esto factores como el poder de fijación de precios y la optimización interna de procesos de producción. Por ejemplo, el haber compatibilizado la estructura de ingeniería en la mitad de su portafolio.

Pero estos son factores mucho más difíciles de comprobar para el accionista, ya que son las propias empresas las que te reportan esta información interna. Lo que es evidente es que la ejecución en este aspecto está siendo buena.

WC y FCF

Aunque el aumento del Working Capital es algo que se ha visto en todo el sector, el hecho de que trimestre tras trimestre la directiva fuera cambiando su estimación es desconcertante. Más aún teniendo en cuenta que se han desviado 120 MM de la estimación dada en la call del tercer trimestre, donde estimaban un WC sobre ventas de 0%.

El WC para el 2024 ha terminado siendo un 9% sobre ventas, una variación de 150 MM EUR. Por supuesto, esto ha destrozado el FCF generando una salida de caja de -55 MM. Esto, a su vez, ha impactado en el nivel de caja, ya que ha pasado de 314 MM en 2023 a 155 MM este año 2024, gran parte por los 140 MM de CapEx.

El motivo principal es un aumento de +28% en los inventarios (+100MM EUR) que se corresponde a yates terminados y no vendidos, supuestamente, por el tema de las elecciones.

Como decía, lo preocupante no es un aumento de WC. Las empresas del sector han disfrutado de unos muy buenos años en lo que a adelantos se refiere, pero la tendencia natural del sector devolverá el WC a niveles de entre 2-10%.

Lo verdaderamente preocupante es que en Q1 estimaban niveles de 0 a -5%, después en Q3 niveles de 0%, tan solo para 3 meses después terminar con un 9%. Esto podría indicar una baja capacidad para predecir la demanda para luego hacer acopio de inventario y embarcaciones en su segmento de «Composite».

Mencionar que 2024 ya empezó con otros 100 MM extra de inventarios respecto a 2023, también relacionado con AMAS.

El tema del WC para mí ya es una banderita amarilla. Para 2025 han sido más conservadores y han estimado entre 5% y -5%, si vuelven a fallar y vuelven a acumular inventarios lo consideraría una bandera roja. Estamos hablando de que han tenido una desviación equivalente al 10% de las ventas dos años seguidos. Un año puede ser puntual, dos casualidad, pero tres seguidos son responsabilidad absoluta de la compañía.

CapEx

Durante 2024 han invertido casi 110 MM de EUR en expansión, más de la mitad corresponde a la ampliación del astillero de Ravenna que adquirieron en 2023. El resto de la parte de expansión corresponde a la expansión de su portafolio, suelen gastar 30-40 millones al año en desarrollo de producto. La parte de mantenimiento se mantiene en un 3%, por debajo de mis estimaciones del 4%.

Para 2025, el CapEx esperan que se mantenga al nivel de 2022, sin contar con M&A, ya que necesitan invertir en la expansión y modificación de sus astilleros actuales para adaptar sus capacidades a la gran demanda que han tendido para sueperyates. Han terminado 2024 con un ratio de utilización del 93%, por lo que podemos asegurar que las inversiones de los últimos años para aumentar su capacidad productiva han sido acertadas.

En cuanto al M&A, llevan más de un año repitiendo su interés en adquirir un broker en Europa y un player para el refitting y mantenimiento. En 2024 decidieron no hacer operaciones porque les pareció que los precios que se estaban pidiendo eran desproporcionados, pero tras la ralentización del sector esperan un año de buenas oportunidades. Personalmente, he perdido la confianza, al igual que con el tema de las recompras, así que no cuento con ello directamente. Pero si realmente no hicieron movimientos por no sobrepagar, la decisión fue correcta.

Conclusión

Hay muchas otras cosas que podría mencionar, pero estas son las más importantes para mí. A pesar de que los resultados están bastante en línea con mis estimaciones, he decidido reducir la posición por los siguientes motivos, que en conjunto reducen mi perspectiva de upside de la compañía, a pesar de que el downside lo sigo viendo muy limitado:

La parte del WC no termina de gustarme, me genera dudas sobre su capacidad de predecir la demanda. Y el hecho de tratar de predecir la demanda para adelantar inventarios tampoco me termina de gustar, es ineficiente y más arriesgado financieramente, y ya no gozan del margen en caja de hace 2 años.

El tema de anunciar recompras y decir “estamos baratísimos” y que haya pasado más de un año y no se haya comprado una sola acción me deja intranquilo.

Sigue sin haber absolutamente nada de alineación por parte de la directiva, a pesar de “estar baratísimos”.

La salida de Stefano De Vivo, COO, para mí era el directivo más claro, destacaba datos que realmente importaban. Fue el artífice de despegar Wally, la marca cuyos precios más han aumentado y cuyos diseños destacan sobre el resto de marcas, sin llegar al nivel de Riva.

Todo esto reduce mi convicción en la compañía y me hace rotar parte de la posición a opciones en las que tengo mejores perspectivas y confianza.

Hola! Muy buen análisis de los resultados.

Con sus luces y sus sombras... ¿no te sigue pareciendo "muy barata" al valorarla por EV/EBITDA?

Me sigue pareciendo que está "tirada" de precio.